投資環境の現状――「冬」を抜けた後の選別相場

AgFunderレポートが示す構造転換

AgFunderが2026年3月17〜18日にサンフランシスコのMarriott Marquisで開催された第14回「World Agri-Tech Innovation Summit」に合わせて公表した「Global AgriFoodTech Investment Report 2026」は、業界の潮目の変化を最も包括的に示す一次資料である。全世界で1,700名超のアグリビジネス幹部、テック企業、フードブランド、投資家、スタートアップ、財団関係者、政府機関が集結するこのサミットは、世界最大規模のアグリテック資本市場イベントと位置づけられている。

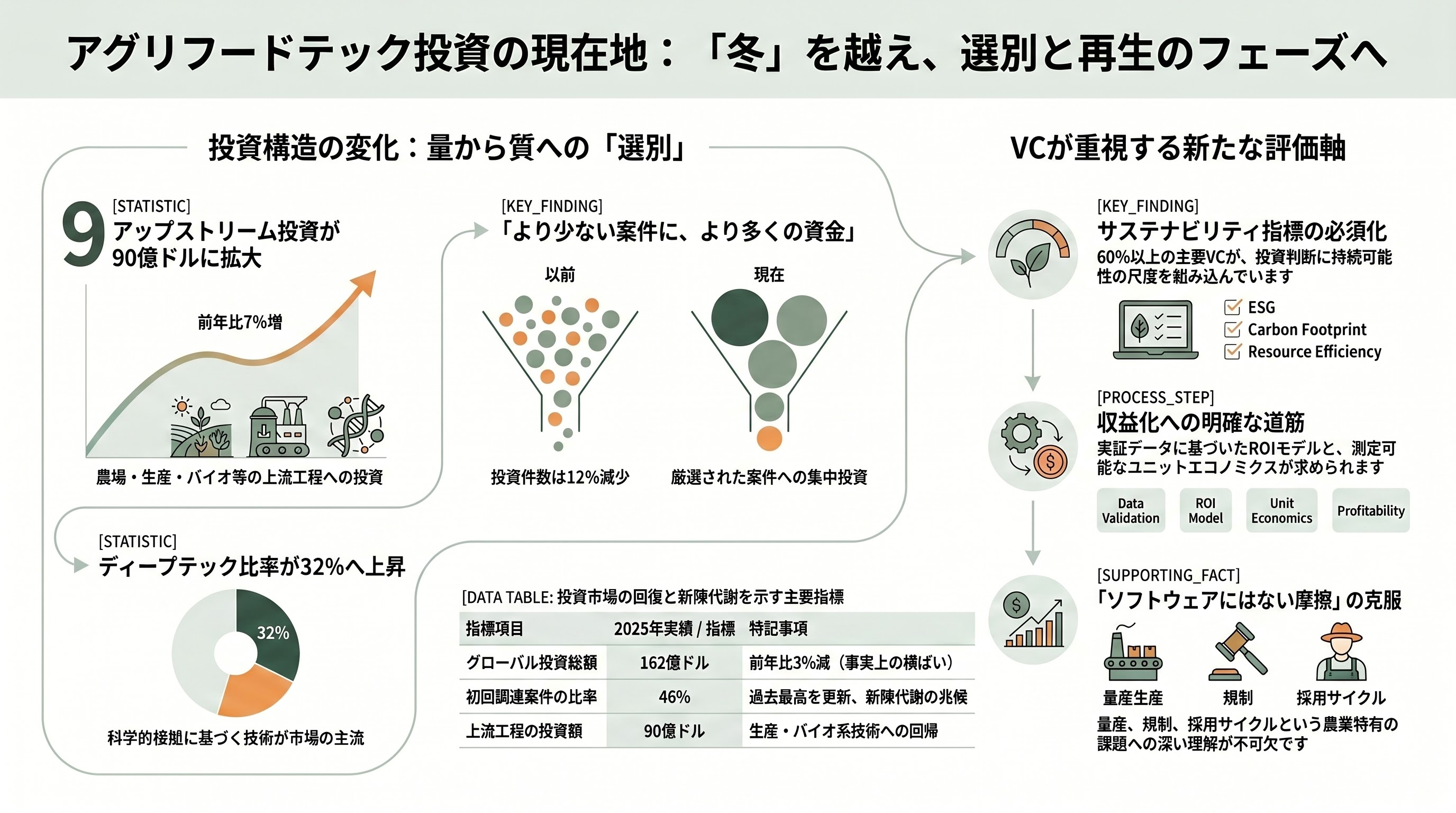

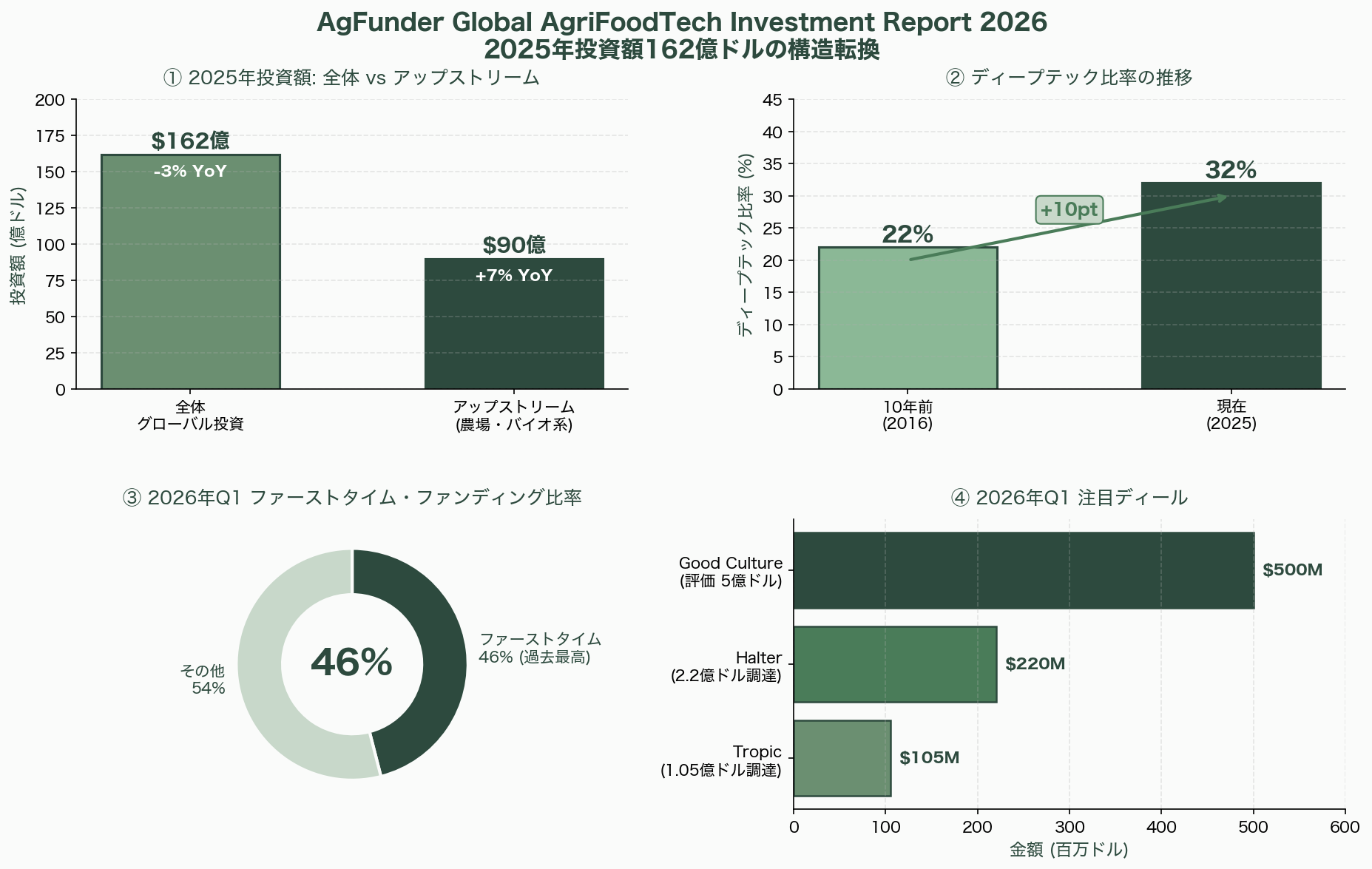

同レポートによれば、2025年のグローバル・アグリフードテック投資額は162億ドル(約2兆4,300億円)で、前年比で約3%減と、事実上横ばいに止まった。しかし内訳を見ると構造的な変化が鮮明に現れている。「アップストリーム」と呼ばれる農場・食料生産・バイオ系の技術企業への投資は前年比7%増の90億ドル(約1兆3,500億円)に達し、件数ベースでは12%減少したことから、「より少ない案件により多くの資金が集中する」選別相場に移行したことが読み取れる。特筆すべきは、同レポートが初めて独立した分析軸として「ディープテック」を切り出し、その比率が過去10年で22%から32%へ上昇したことを定量的に示した点だ。AgFunderは「VCは、実在する科学的根拠、測定可能なユニットエコノミクス、そして収益化までの明確な道筋を持つ企業に対して、より選択的にチェックを切るようになった」と総括している。

DigitalFoodLabの四半期レポートでは、2026年第1四半期のアグリフードテック調達額は約36億ドル(約5,400億円)と2025年末比で小幅に増加し、Halter(スマート牛首輪、2億2,000万ドル=約330億円)、Tropic(非褐変・耐病性バナナ、1億500万ドル=約158億円)、Good Culture(5億ドル評価=約750億円)といった大型ディールが目立った。注目すべきは「ファーストタイム・ファンディング」(初回調達)の比率が46%と過去最高を更新したことで、過去2年間の停滞から新陳代謝が動き始めた兆候だとAgFunderは分析している。

シリコンバレーVCの心境変化――「幻滅期の底」を抜ける

Syngenta Group Venturesのマネージング・ディレクターはAgFunderNewsのインタビューに対し「アグリテックは死んだのではなく、冷静になっただけだ。2026年は谷底を抜けるタイミングであり、今こそ資本を投じるべき時だ」と発言している。Better Food Venturesは同時期の寄稿で「シリコンバレーのプレイブックは農業にも有効だが、ハードウェアの量産、規制承認、農家の採用サイクルという3つの『ソフトウェアにはない摩擦』を甘く見た企業が2022〜2025年の淘汰で退場した」と総括した。

VC各社が現在最も重視する評価軸は、「60%以上のトップ・アグリテックVCがサステナビリティ指標を投資判断に組み込む」というOpenVCの2026年調査結果に象徴されている。具体的には、センサー・解析・自律システムによる収量安定化と排出量削減のROIモデルに、実地検証データが伴うかどうかが資本を呼び込む条件となっている。

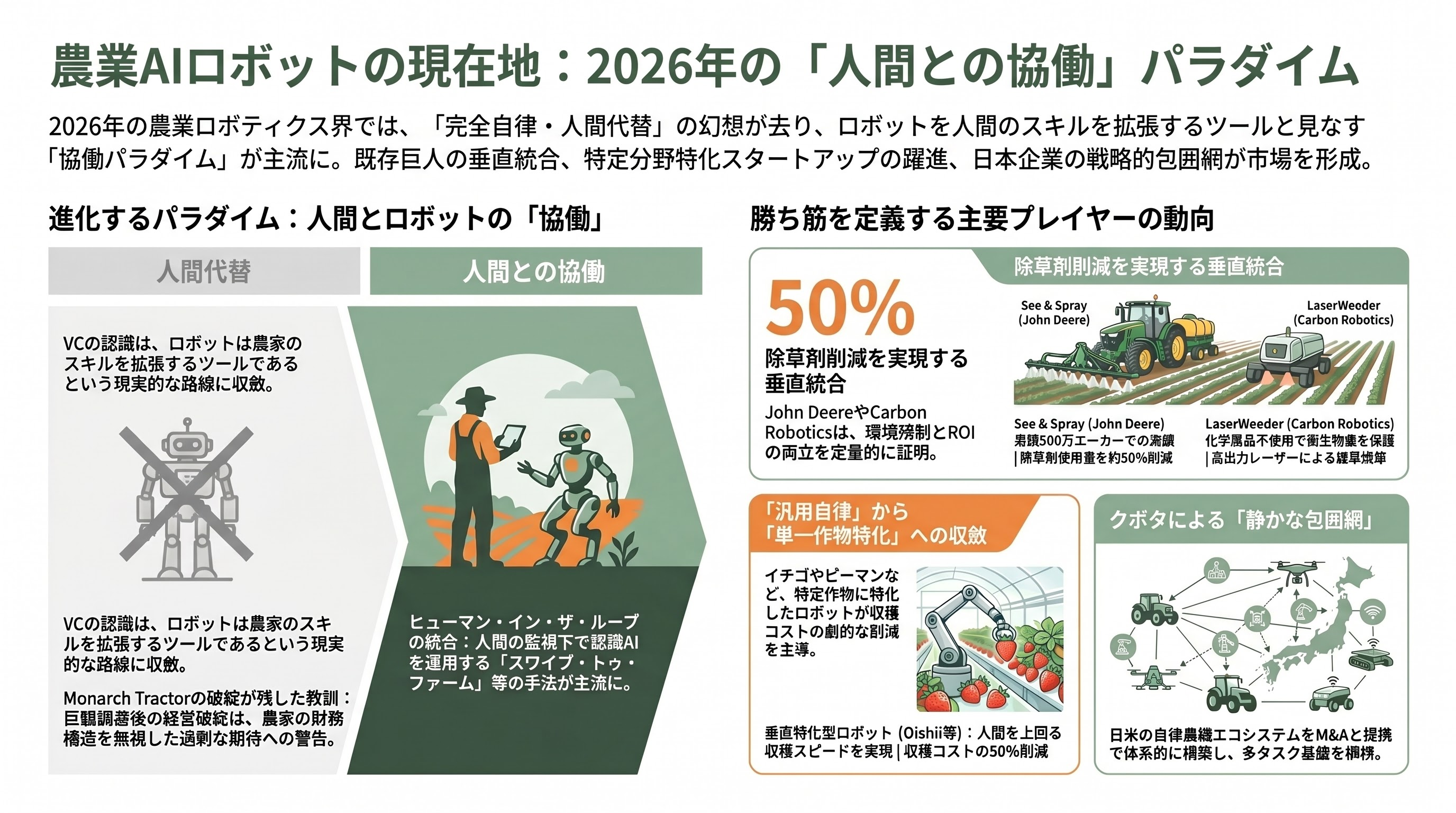

AI自動収穫ロボット――「人間の代替」ではなく「人間との協働」

総論――「まだ人間を置き換えるロボットは存在しない」

2026年時点のシリコンバレーVCのコンセンサスは意外なほど現実的だ。AgFunderNewsの2026年1月の記事で最も引用された一節は、「どの収穫ロボットも、まだ人間の農作業員を完全に置き換える段階に達していない。そしてその問題を迅速に解決できるほどの資本が、正しいロボット企業に注入されているわけでもない」というものだ。VC側は「ロボットは農家のスキルを拡張する協働ツールであり、人間とロボットが共に働く形が持続可能な農業の本質だ」という認識に収斂しつつある。

この「協働パラダイム」は、2022〜2024年にかけて続いた「完全自律型・オールインワン・ロボット」への過剰投資への反動でもある。象徴的な事例が、後述するMonarch Tractorの破綻と、Caterpillarによる事実上の救済買収だ。

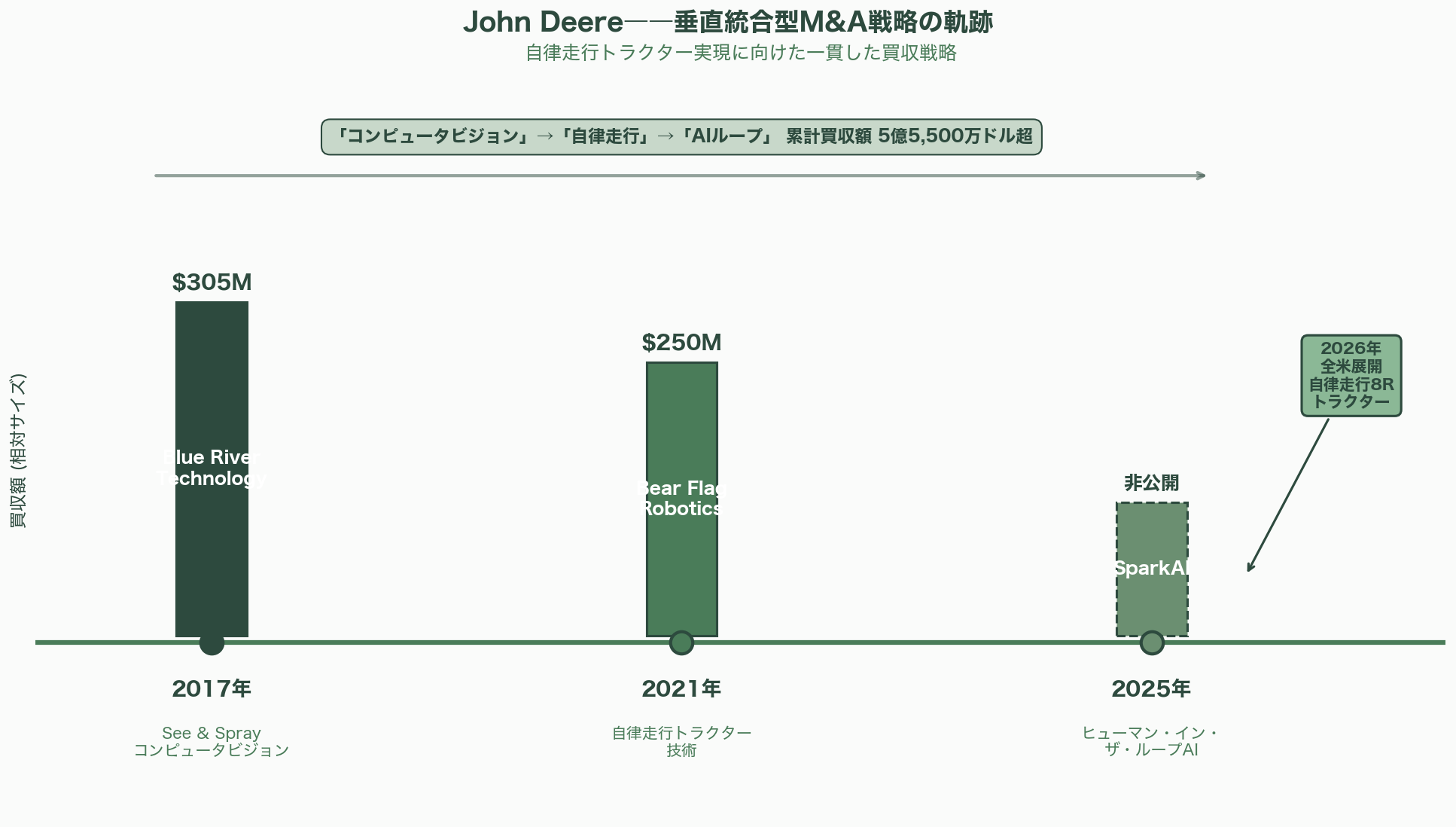

John Deere――垂直統合型巨人の優位性

シリコンバレーVCが最も注視しているのは、逆説的にもスタートアップではなく既存巨大企業のJohn Deereだ。同社は2017年にBlue River Technologyを3億500万ドル(約458億円)で、2021年にBear Flag Roboticsを2億5,000万ドル(約375億円)で買収し、2025年にはSparkAIを買収して「ヒューマン・イン・ザ・ループ」型の認識AIを統合した。これらのM&Aはすべて自律走行トラクターの実現という一貫した戦略に沿っている。

2026年にJohn Deereが全米展開する自律走行8Rトラクターは、16個のカメラをポッド型に配置し、トラクターおよび作業機周囲を360度カバーする「パーセプション・オートノミー・キット」を搭載する。農家はスマートフォンあるいはタブレットから遠隔操作でトラクターを監視でき、「スワイプ・トゥ・ファーム」と呼ばれる操作でキャビンから完全に離れた状態での作業が可能になる。18州での実地試験を経て2026年中の本格商用展開が発表されている。

Blue River TechnologyのSee & Spray Ultimateは、36台のカメラと毎秒2,500平方フィート以上をスキャンするコンピュータビジョンで、時速16マイルでの走行中にトウモロコシ、大豆、小麦、キャノーラ、甜菜など広範な作物に対して雑草だけを狙い撃ちする。2025年の実績では、累積500万エーカー(米国ニュージャージー州の面積を超える)で使用され、非残留系除草剤の使用量を約50%(約3,100万ガロン=約1億1,700万リットル)削減した。単位面積あたりの農薬投入量を半減させる技術は、EUのFarm to Fork戦略や米国環境保護庁(EPA)の規制トレンドと完全に整合しており、VCにとって「規制が追い風になる技術」として極めて評価が高い。

Carbon Robotics――シリコンバレー系レーザー除草ロボットの躍進

シアトル拠点のCarbon Robotics(LaserWeederの開発元)は、8ラウンドで累計2億7,600万ドル(約414億円)を調達し、2025年10月にSeries Dラウンドをクローズした。2026年3月時点の従業員数は278名。同社の技術的特徴は、コンピュータビジョンとディープラーニングにより雑草のみを特定し、高出力レーザーで即座に焼却する点にある。機械耕起や除草剤を使わず、土壌微生物叢への影響も極めて小さいため、オーガニック農業市場でも強い需要を獲得している。コスト削減、収量と品質の向上、手作業労働の削減、除草剤不要という4つのメリットを同時に提供するユニットエコノミクスは、シリコンバレーVCの「定量的ROI」基準に合致している。

Monarch Tractorの崩壊とCaterpillarの救済――シリコンバレーVCへの教訓

一方で、同じくシリコンバレーの星として注目されていたカリフォルニア州リバモア拠点のMonarch Tractorは、2024年7月にSeries Cで1億3,300万ドル(約200億円)を調達し、「農業ロボティクスにおける史上最大の調達額」と喧伝された。しかし累計調達額2億2,000万〜2億4,200万ドルを投じても収益化モデルを確立できず、ソフトウェアサービス事業へのピボットも失敗、2026年初頭にはスタッフのほぼ全員をレイオフし、本社を退去、機材を競売にかけるという末路を辿った。

TechCrunchが2026年4月15日に報じたのは、この凋落した電動自律トラクター企業の資産を建設機械大手Caterpillarが取得したというニュースだ。シリコンバレーVCコミュニティはこの事件を、「電動化×自律化×農業というトリプルディスラプションのプレミアムバリュエーションが、ハードウェアの量産と農家のリース採用サイクルの現実にぶつかって瓦解した典型例」と位置づけている。AgFunderNewsは「Monarchの教訓は、アグリテックのTAM(到達可能市場)計算が、農家のバランスシート制約とファイナンス構造を織り込んでいない限り意味をなさないことを示した」と論じている。

収穫ロボットの特化型スタートアップ

収穫ロボットの現状は、「汎用自律」ではなく「単一作物特化型」に収斂しつつある。垂直農法スタートアップOishiiは、2025年3月にコロラド拠点のTortuga AgTechのIP、資産、中核エンジニアリングチームを取得した。Tortuga AgTechはイチゴ、テーブルグレープ、ベリー類の自動収穫ロボットを開発しており、2024年時点で世界最大規模の商用収穫ロボットフリート150台を運用していた。OishiiはYaskawa Roboticsとの戦略的提携も継続しており、両社の統合により収穫コストの50%削減と、人間を上回るイチゴ収穫スピードを実現すると発表している。

日本では、宮崎県新富町のアグリストが高精度のピーマン自動収穫ロボット「L」(約28秒で1本の収穫)を、佐賀県発祥のinahoがアスパラガスの自動収穫サブスクリプション型サービスを展開しており、inahoはオランダのトマト農場にもAI収穫ロボットのリース提供を始めている。これらの動きはAgFunderレポートで「アジア発の垂直特化型ロボット」として特筆されている。

欧州の動向――Naïo Technologies、FarmWise、Ecorobotix

フランスのNaïo Technologiesは2026年1月に経営陣を刷新し、640万ユーロ(約10億4,000万円)の新規資金調達計画を発表した。同社は「Ted」および「Oz」という野菜・ブドウ畑向けの小型自律ロボットを展開し、2026年2月5日のトゥールーズでの「GOFARツアー」で実圃場デモを実施した。2030年までに年間100台の生産能力と年商1,100万ユーロ(約17億9,000万円)を目指す計画だ。

米FarmWise(カリフォルニア拠点)は、Titan FT-35という3トン級のAIウィーディング・プラットフォームをサブインチ精度で展開しており、1台あたり35万ドル(約5,250万円)で大規模ロウクロップ向けに販売している。スイスのEcorobotixは同様の超精密スプレー技術でSeries C/Dラウンドを実施中で、これらの欧州系ロボット企業がシリコンバレーVCからも注目を集めているのは、EUのPPP削減規制(ペスティサイド50%削減目標)が欧州市場でのTAM拡大を保証しているためだ。

Kubotaの静かな攻勢――日米VCが再注目する理由

日本のKubota(久保田)は2026年1月のCES 2026で、ラスベガスのブースを使って「KVPR」ロボットトラクターのコンセプトを発表した。これは「複数の機材を1台で代替する、多タスク対応・多シーズン対応の統合自律プラットフォーム」を標榜する野心的な設計だ。さらにKubotaは、カリフォルニアの自律農機スタートアップAgtonomyと提携し、105.7馬力のディーゼル・ナロートラクター「M5 Narrow」をベースとした特殊作物向け自律ソリューションの商用化を発表した。同時期にKubotaは、ピッツバーグ発のBloomfield Robotics(カーネギーメロン大学発の作物センシングAIスタートアップ)を買収しており、そのセンサーが高解像度の作物データをリアルタイム取得し、AIによる作物の健康状態、異常検出、収穫予測に活用される。

2026年2月には、KubotaはKilterへの出資を発表し、米国ワインぶどう畑向けの自律除草ソリューションに踏み込んだ。AgFunderNewsは「Kubotaは静かに、しかし体系的に、日米の自律農機エコシステムを一社で包囲しつつある」と分析している。

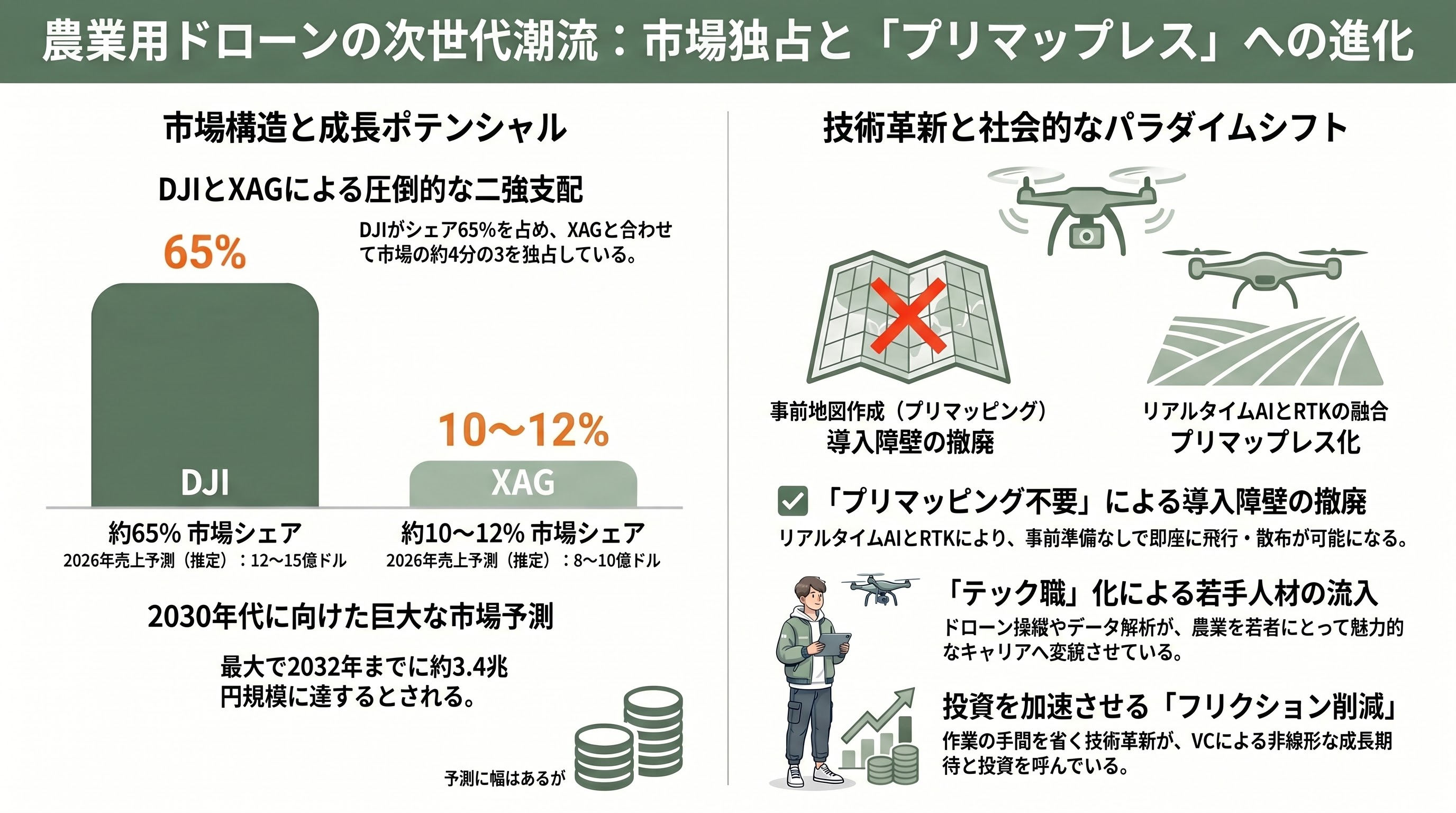

次世代農業用ドローン――AIビジョンとRTKの融合

市場構造――DJIとXAGの二強支配

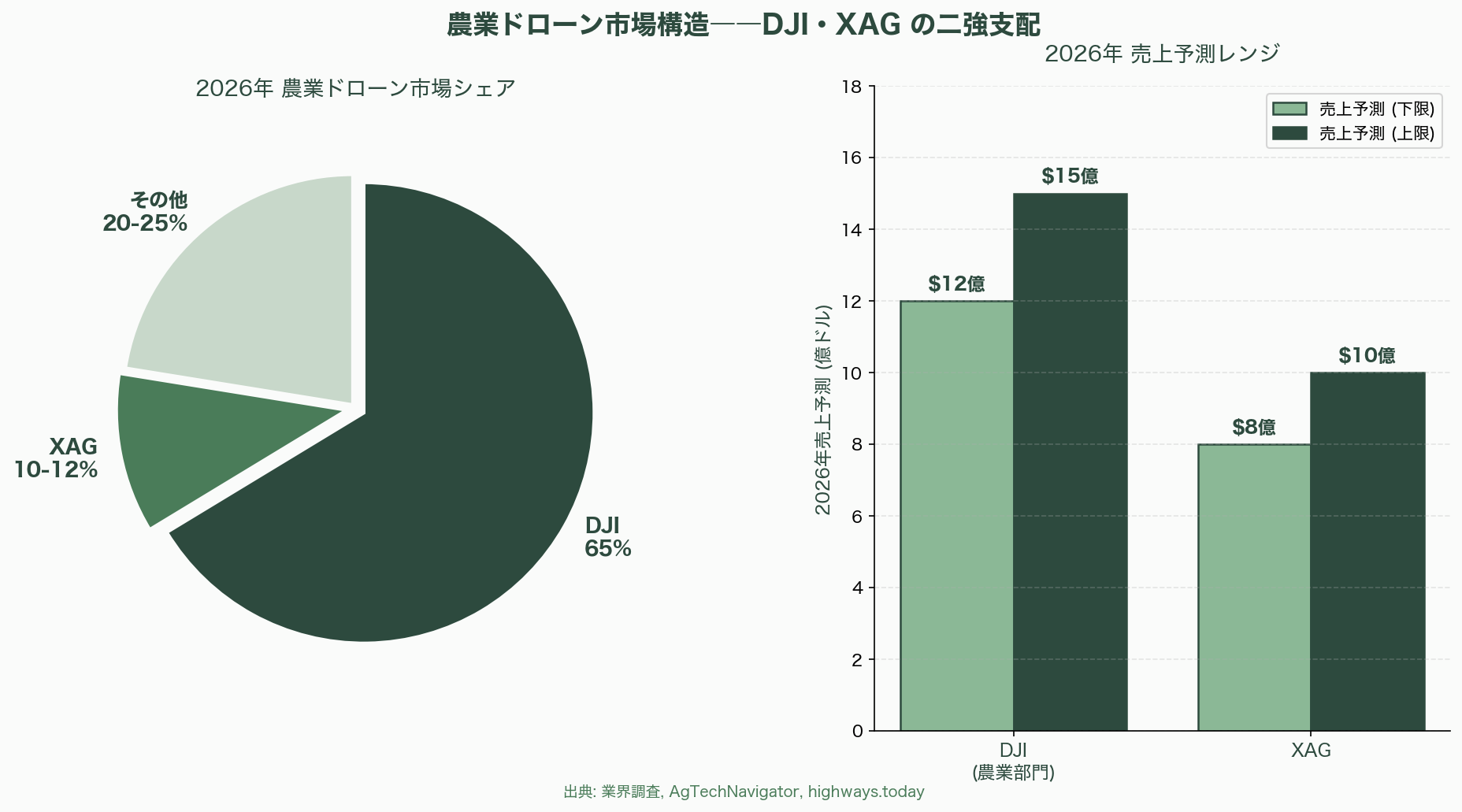

農業ドローン市場は、2026年時点で中国系企業が明確な主導権を握っている。業界調査では、DJIが約65%のシェアで圧倒的首位、続くXAG(Co., Ltd.)が10〜12%、その他で20〜25%という構図だ。2026年のDJI農業ドローン事業部の売上予測は12〜15億ドル(約1,800億〜2,250億円)、XAGが8〜10億ドル(約1,200億〜1,500億円)とされる。DJIのAgras T50やT40といった散布ドローンは、1日あたり数百エーカーの農薬散布能力と、3Dマップに基づく地形追従機能、さらに近年はAIによる作物診断機能を統合している。

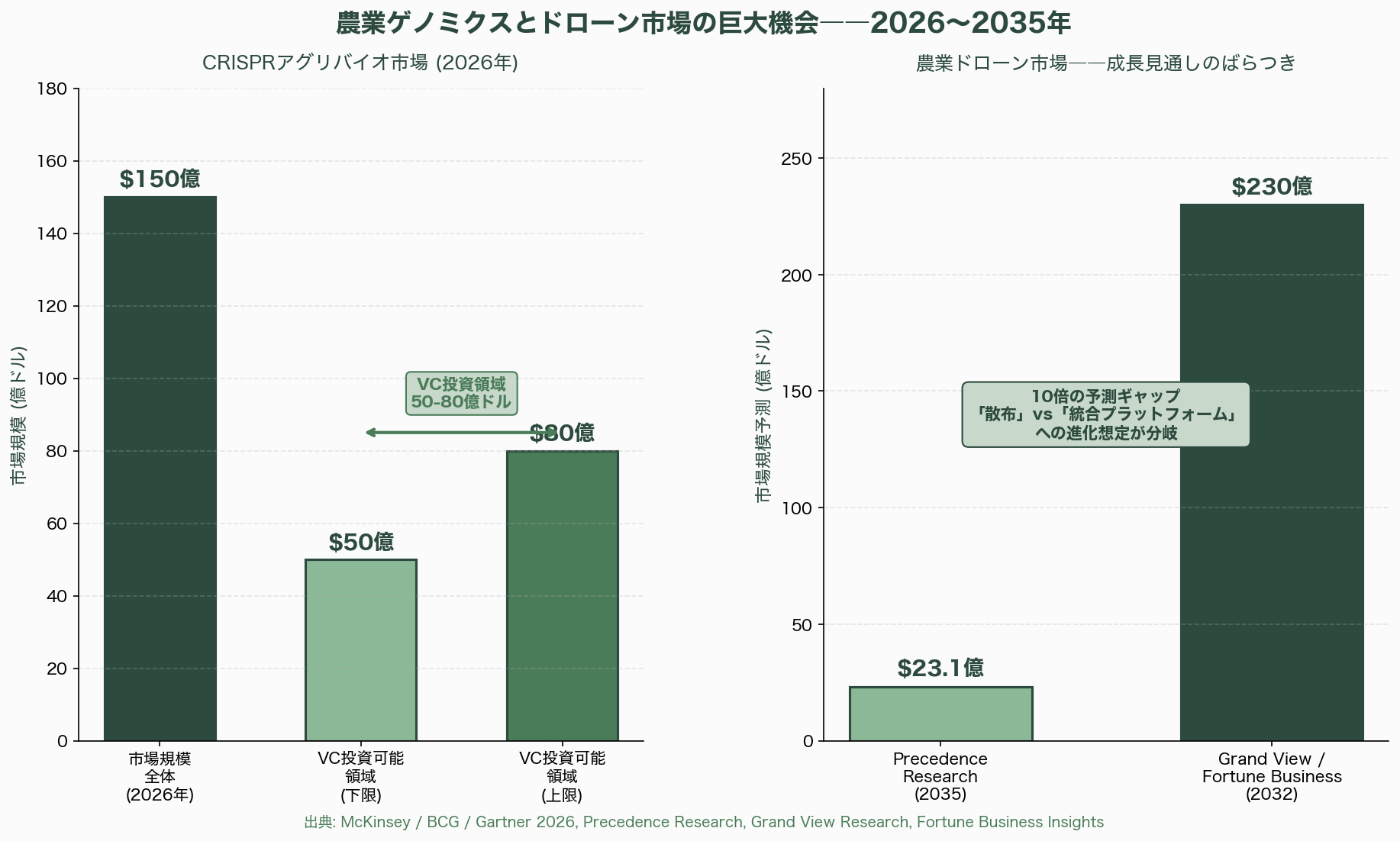

農業ドローン世界市場の規模予測は、Precedence Research社の試算で2035年までに23億1,000万ドル(約3,465億円)とされているが、Grand View Research社とFortune Business Insightsはより強気で、2032年までに230億ドル(約3兆4,500億円)台に達するとしている。成長率の見方のばらつきは、「散布用途」に止まるのか、「センシング×自律化×データ解析」の統合プラットフォームへ進化するのかという構造的な不確実性を反映している。

次世代ドローンの技術トレンド――「プリマッピング不要」の時代

2026年4月に公表されたhighways.todayの記事は、農業ドローンの技術的飛躍を象徴する動きとして、米DroneDash TechnologiesとGEODNETの合弁を取り上げた。この提携は、事前マッピング(プリマッピング)というこれまで必須だった工程を排除する点で画期的だ。従来、散布ドローンは飛行の前に必ず圃場をドローンで飛行してマップを作成する必要があったが、DroneDash/GEODNETのソリューションはリアルタイム・ビジョンAIとセンチメートル級精度のRTK(Real-Time Kinematic)測位を組み合わせ、ドローンが飛行しながらその場でリアルタイムに認識・計画・実行する。商用展開は2026年第3四半期に予定されている。

この「プリマップレス飛行」はシリコンバレーVCにとって重要な投資シグナルだ。というのも、農家の採用障壁の一つが「マッピング作業の手間」であり、これを排除することで、ドローンが農家にとって「カレンダー管理する機材」ではなく「必要なときにすぐ飛ばせる汎用ツール」になるからだ。VCのDDフレームワークにおける「フリクション削減率」の観点から、これは非線形な採用加速をもたらす可能性がある。

ドローン市場の資金調達――Zipline、Manna、AgreenCulture

農業特化ではないが、配送ドローンのZiplineは2026年3月に2億ドル(約300億円)の追加資金を調達し、農業向け配送と農村部向け医薬品配送を統合するロードマップを公表した。Fortuneが2026年4月9日に報じたとおり、ARK Investは配送ドローン企業Mannaに賭けており、同社はAlphabetのWingおよびZiplineとの三つ巴の競争に挑んでいる。ドローン業界全体の2025年調達総額は56億ドル(約8,400億円)、2026年年初来で2億6,230万ドル(約394億円)が調達済みだ。

農業自律ロボット分野では、フランスのAgreenCultureが2026年初頭に700万ドル(約10億5,000万円)を調達し、欧州VCが農業ドローン/自律型陸上ロボットのハイブリッド領域にも資本を流し始めている。

若手農家の流入と「ドローン×農業」の人材構造

カナダのThe Western Producer紙は、ドローンが若者を農業につなぎとめる重要な魅力要素になっていると論じている。従来、農業の労働集約性と低賃金の構造は若手人材の流出を招いてきたが、ドローン操縦、データ解析、AIモデル調整といった「テック×フィールド」の新しい職種が生まれ、農業のキャリアパスが再定義されつつある。シリコンバレーVCはこの「人材流入トレンド」を、農業テクノロジーの採用拡大の社会的基盤として重視している。

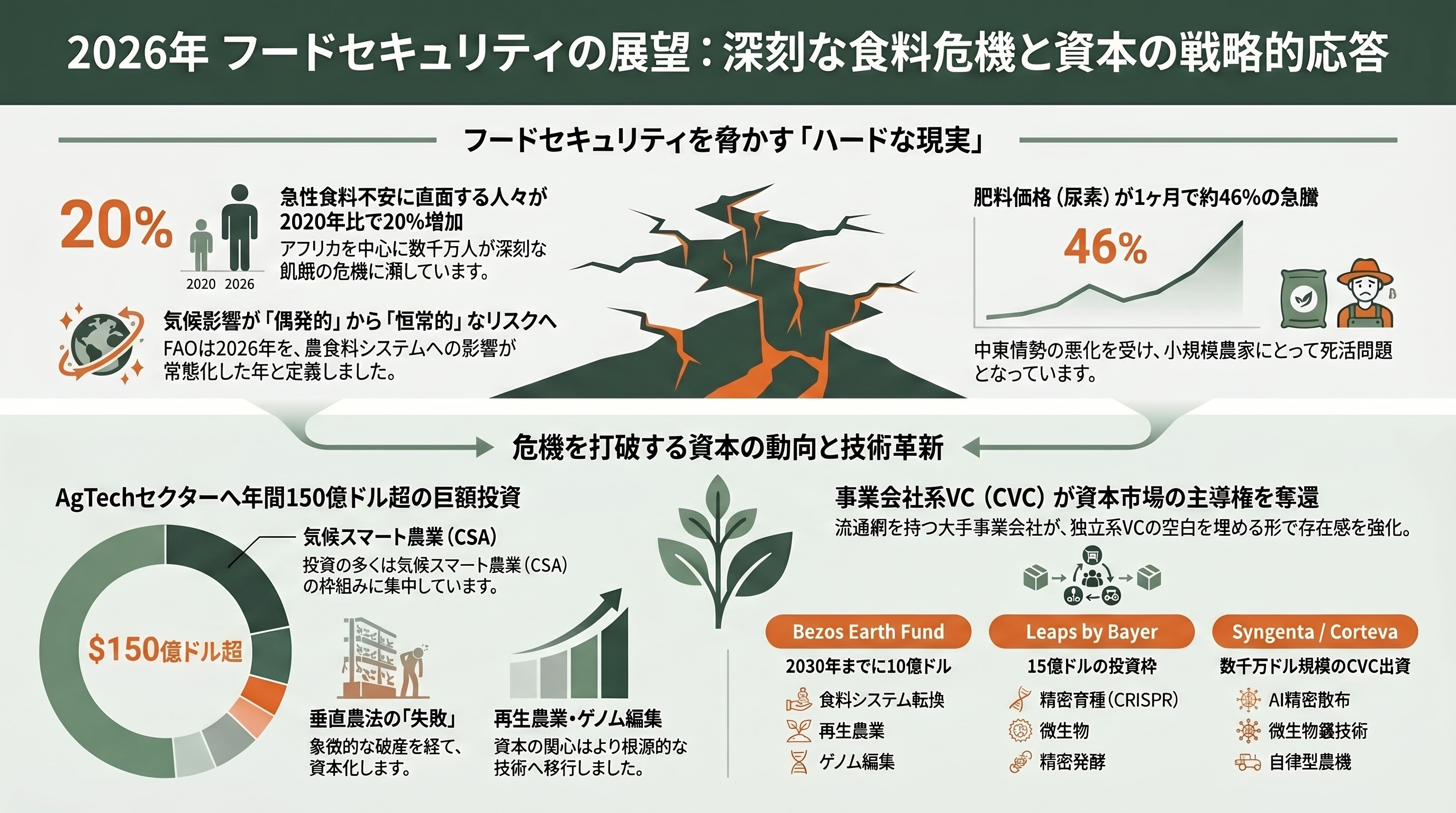

フードセキュリティ――ハードな現実と資本の応答

FAO・WFP・世界銀行が示す厳しい現状

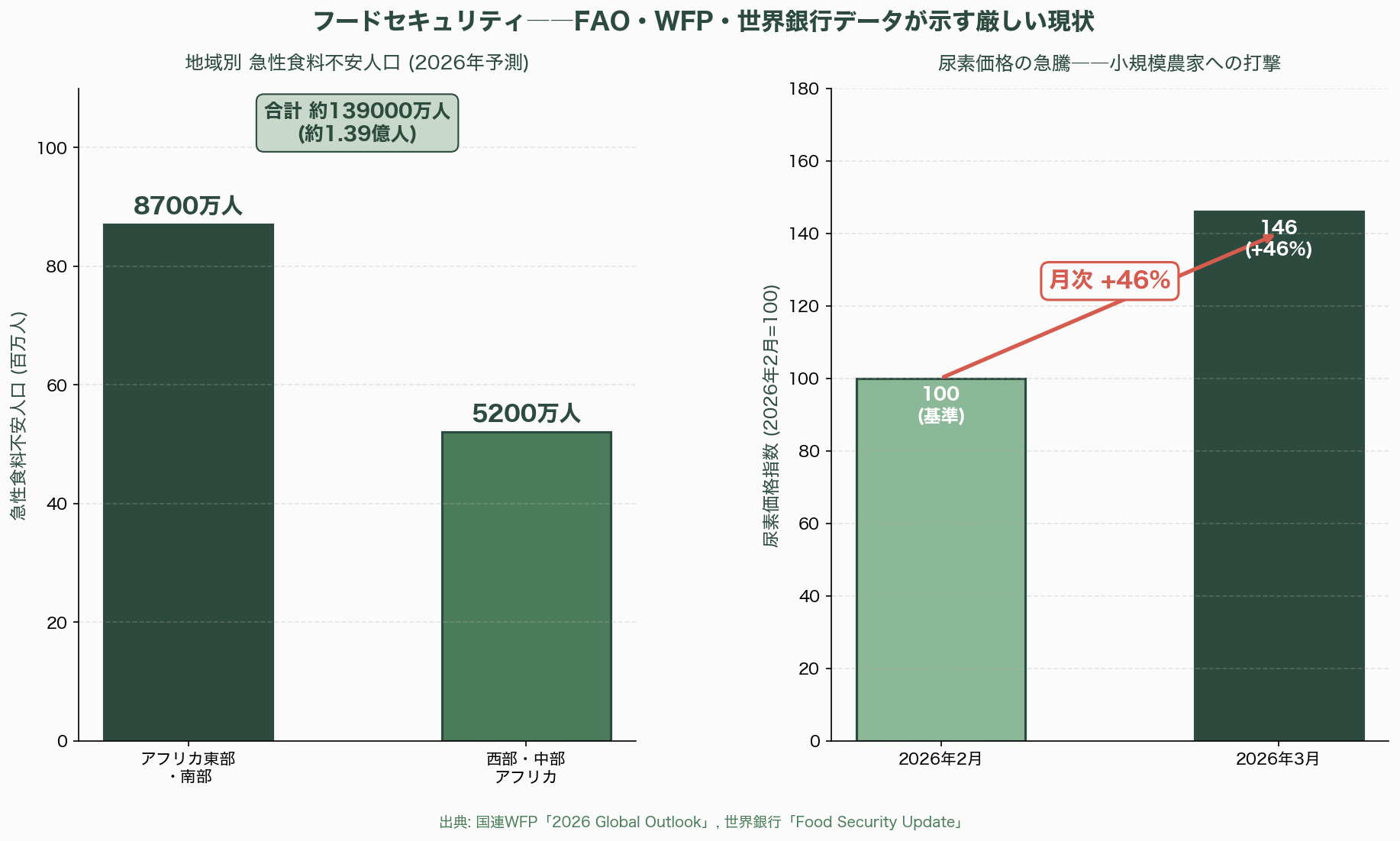

2026年のフードセキュリティの状況は、楽観を許さない厳しいものだ。国連WFP(世界食糧計画)の「2026 Global Outlook」によれば、急性食料不安に直面する人々の数は2020年比で20%増加した。アフリカ東部・南部では8,700万人が飢餓に直面し、西部・中部アフリカでは2026年中頃までに5,200万人が急性食料不安に陥ると予測されている。

世界銀行の「Food Security Update」が2025年12月および2026年3月に指摘したのは、紛争と気候ショックという複合要因に加え、肥料価格の急騰という供給サイドのショックだ。中東情勢の不安定化を背景に、尿素価格は2026年2月から3月にかけて月次で46%近く急騰した。これは世界の小規模農家にとって死活問題であり、投入資材の低減を可能にする技術(ドローン散布、精密肥料管理、窒素固定細菌など)への資本流入を加速する強い動機を生んでいる。

FAO(国連食糧農業機関)の「State of the Global Climate」報告書は、2026年を「気候が農食料システムに与える影響がもはや偶発的ではなく恒常的になった年」と位置づけ、気候耐性作物の育種加速、精密灌漑、土壌炭素封入、再生農業への投資強化を強く提言した。

気候スマート農業(CSA)への資本流入

2025年には世界全体で150億ドル(約2兆2,500億円)超がAgTechセクターに投じられ、その多くが気候スマート農業(Climate-Smart Agriculture: CSA)の枠組みに沿った技術に向かった。ICL Groupのレポートによれば、2026年のAgTechトレンドのトップ5は、AIを「結合層」として位置付ける統合プラットフォーム、気候耐性スタック(リアルタイム水分センサー、高温耐性遺伝子、精密施肥、水資源モデリング)、自律機械、バイオ製品、カーボン農業の5つであり、これらすべてがフードセキュリティ強化に直接寄与する。

Bezos Earth Fundの存在感

フードセキュリティの分野で、機関投資家としてもVCとしても突出した存在感を示しているのが、ジェフ・ベゾス氏が2020年に設立したBezos Earth Fundだ。同ファンドは食料システム転換のための「Bold Action for Food Systems Transformation」として5,700万ドル(約85億5,000万円)のグラント拠出を発表し、最終的に10億ドル(約1,500億円)の食料関連コミットメントを2030年までに実行する計画を持つ。残り8億5,000万ドル(約1,275億円)が2030年までに段階的に配分される見通しだ。

また、ベゾス氏が個人的に設立したBezos Expeditionsは、垂直農法のPlentyに2017年のシリーズBで2億ドル(約300億円)を投じていたが、Plentyは2025年3月にChapter 11を申請し、ベゾス氏にとっても象徴的な失敗事例となった。ベゾス系キャピタルの関心は垂直農法から、ゲノム編集と再生農業(Regenerative Agriculture)へと明確にシフトしている。

コーポレートVCの巻き返し――Syngenta、Leaps by Bayer、Corteva Catalyst

DigitalFoodLabは2026年第1四半期を「コーポレートが資本市場の主導権を取り戻した四半期」と総括した。Syngenta Group Venturesは2026年3月に、MITスピンアウトのAgZen(AI精密散布技術)のSeries B 1,000万ドル(約15億円)ラウンドに参画し、自社顧客基盤を通じたAgZen技術の商用化を約束した。Corteva CatalystはResurrect Bio(微生物叢技術)に出資、KubotaはKilter(自律ぶどう畑除草)に出資するなど、2026年2月には「Ag Majors」のコーポレートVC枠でのディールが目立った。

Leaps by Bayer(Bayerのインパクト投資部門)は、シンガポールのTemasekと2020年に共同で設立したUnfold(垂直農法向けの野菜種子開発企業)での継続支援に加え、2026年はCRISPR精密育種、微生物叢製品、精密発酵タンパクの3領域で計15億ドル(約2,250億円)規模の投資枠を公表している。AgFunderNewsはこれを「コーポレートVCの相対優位が強まった1年」と性格づけており、VC独立系がバリュエーションの高騰を嫌気した後の「空白」を、顧客基盤と流通網を持つ事業会社系資本が埋める構図が鮮明だ。

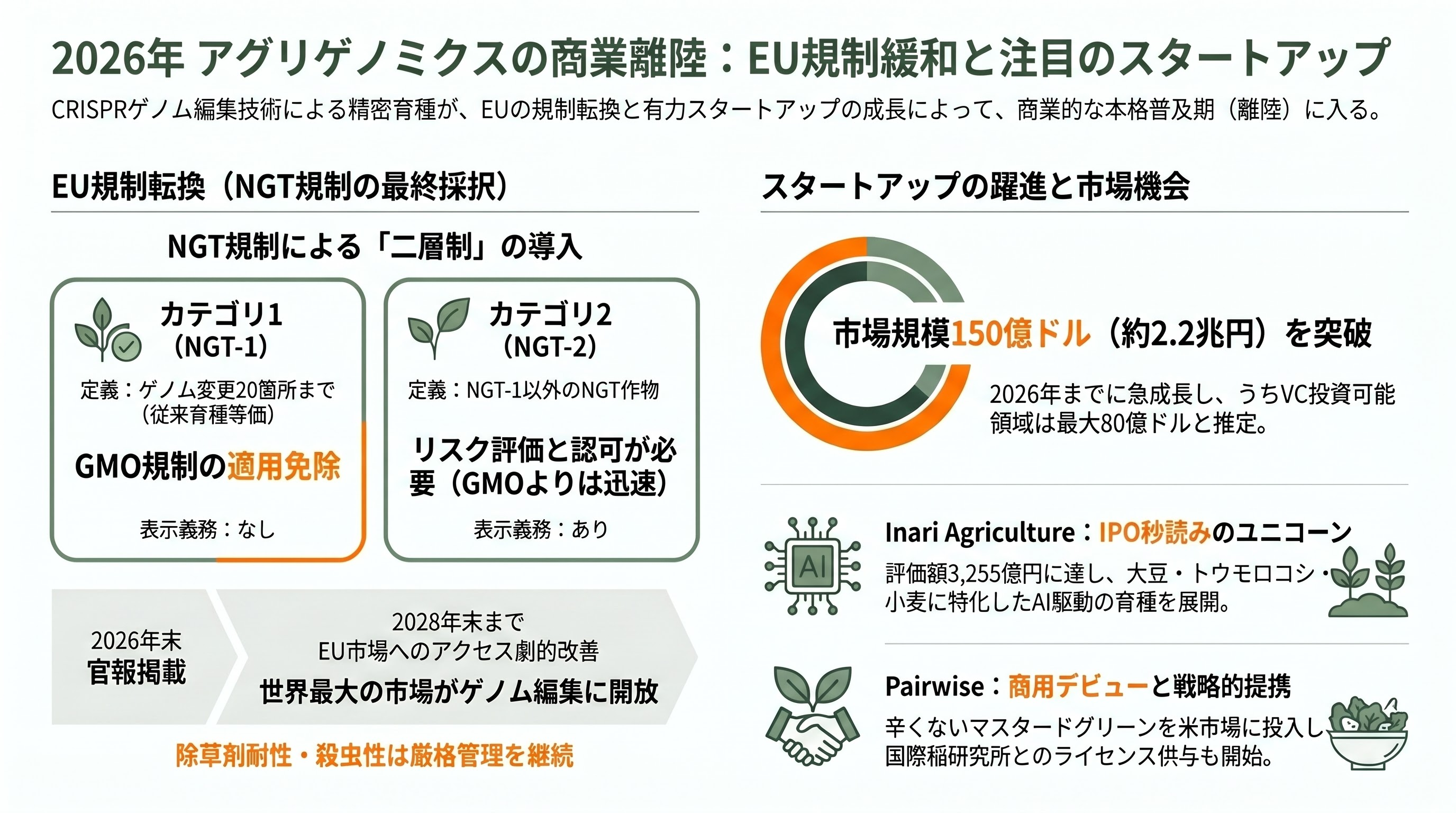

アグリゲノミクス――CRISPR精密育種の商業離陸

EUのNGT規制合意――2026年末の大転換

アグリゲノミクスにおける2026年最大のイベントは、欧州連合における「新遺伝子技術(New Genomic Techniques: NGT)」規制の最終採択だ。2025年12月にEU理事会と欧州議会が暫定合意に達した同規制は、CRISPRなどのゲノム編集作物に対し、従来のGMO規制とは異なる二層制を導入する。

カテゴリ1(NGT-1)は、最大20箇所までのゲノム変更で「従来育種と等価」とみなされる作物で、GMO規制の適用を免除される。食品表示義務も課されない。カテゴリ2(NGT-2)は、それ以外のNGT作物で、リスク評価と認可を要するが、従来GMOよりも迅速な手続きが適用される。ただし、除草剤耐性あるいは殺虫性を持つNGT作物はいずれもNGT-2に分類され、トラッキングと表示義務の対象となる。

この規制は2026年末までに官報掲載が見込まれ、2年間の移行期間を経て2028年末までに完全施行される見通しだ。EUはこれまでゲノム編集作物を厳格に制限してきた世界最大の市場であり、その規制転換は米英欧のCRISPRスタートアップのEU市場アクセスを一気に拓くという意味で、投資判断に重大な影響を与える。Genetic Literacy Projectは2026年1月の分析で「欧州は3つの異なる規制アプローチ(NGT独立規制、既存GMO緩和、自主基準)の間で揺れてきたが、最終的にNGT独立規制が勝った」と整理している。

CRISPR精密育種スタートアップの最前線

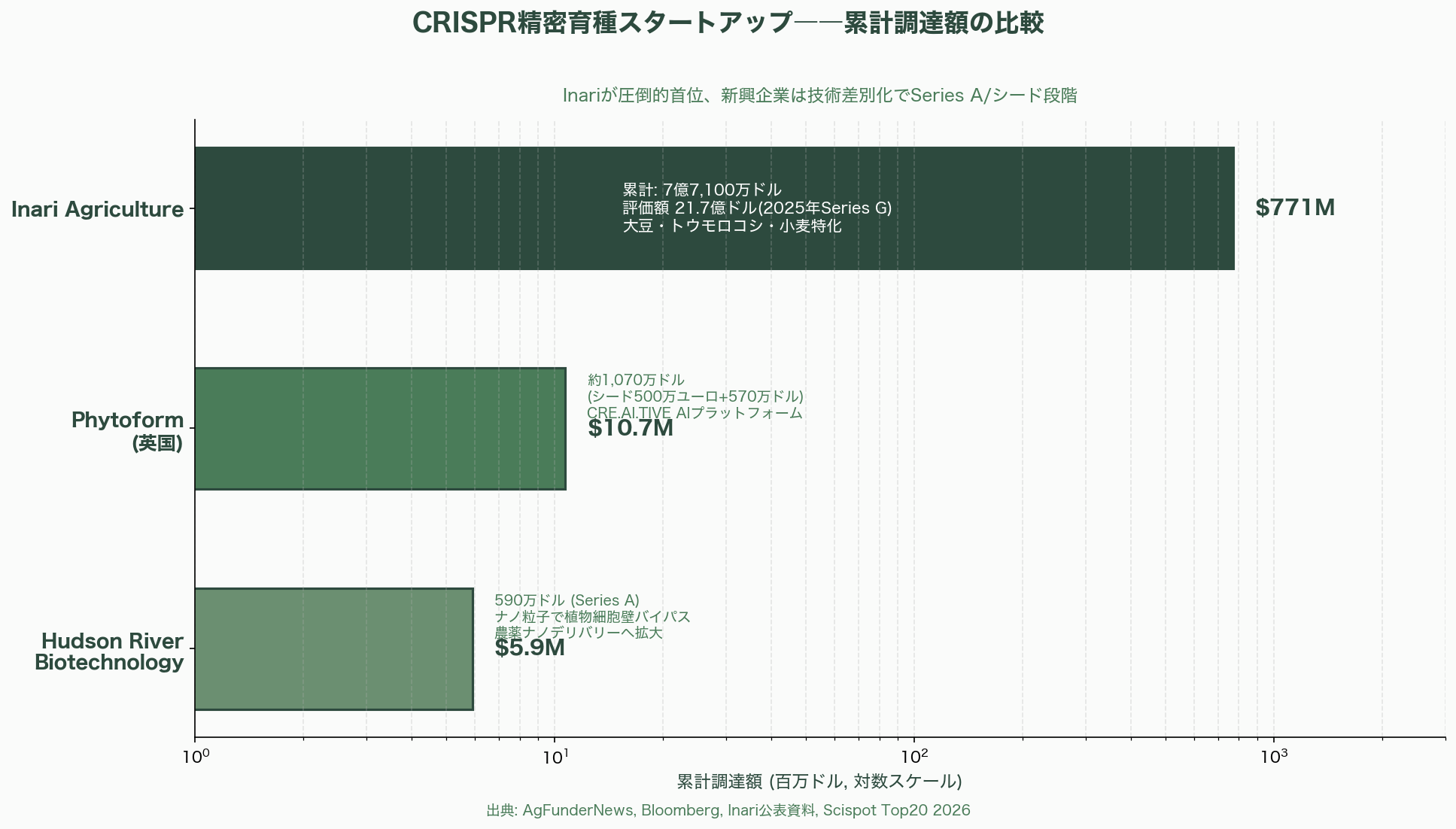

Inari Agricultureは、アグリゲノミクス分野で最も高く評価されているスタートアップの一つだ。2025年1月に1億4,400万ドル(約216億円)のSeries Gを21億7,000万ドル(約3,255億円)のバリュエーションで調達し、累計調達額は7億7,100万ドル(約1,157億円)に達した。同社は独自のマルチプレックス・ゲノム編集(複数の遺伝子変化を同時に導入する技術)、AI駆動の予測モデリング、そして世界の食料・環境に最も影響を与える大豆、トウモロコシ、小麦の3作物に特化した戦略で、Benson Hillなど他社と差別化している。2026年時点でInariはナスダックでのIPOに向けた準備を進めているとForgeが報じており、ゲノム編集分野で最初の大型IPO候補として市場の注目を集めている。

Pairwiseは、Fulcrum® CRISPRプラットフォームにAIと機械学習、数十年間の育種ノウハウを統合し、2026年版のタイム誌「America's Top GreenTech Companies」で26位にランクインした。同社は商用デビューとして、辛味を除いたマスタードグリーンをCRISPRで編集し、米国スーパーで販売を開始した。種なしコンパクト・ブラックベリーや気候耐性作物など、14種類の農作物で形質開発を進めている。2026年に入ると、Pairwiseは国際稲研究所(IRRI)に対して気候耐性・高栄養のライス育種のためにFulcrumプラットフォームをライセンス供与するという、非営利機関との戦略的パートナーシップも結んだ。これは「先進国の技術を発展途上国の食料安全保障に直接還元する」VC好みのストーリーだ。

Benson Hillは、AIとCRISPRを組み合わせた「CropOS」プラットフォームの上で、独自の「CRISPR 3.0」ヌクレアーゼのポートフォリオを使った「Edit」システムを提供している。小サイズで植物細胞への導入が容易であり、パートナー企業が独自の作物改良を行えるオープン・アーキテクチャを採用している。

Hudson River Biotechnologyは、2026年初頭に590万ドル(約8億8,500万円)のSeries Aを調達した。独自のナノ粒子技術で植物細胞壁をバイパスし、CRISPR酵素を直接導入する手法を開発しており、さらに農薬のナノデリバリー・プラットフォームへ応用領域を拡大している。

Phytoform(英国)は、500万ユーロ(約8億1,500万円)のシード調達と別途570万ドル(約8億5,500万円)の追加資金でCRE.AI.TIVEプラットフォームを開発しており、機械学習でDNA配列の微小変化をターゲットし、CRISPRでその形質を作物品種に実装する手法を確立した。

これらの企業はいずれも、シリコンバレー系VC(Leaps by Bayer、Pontifax AgTech改めAliment Capital、S2G Ventures、Anterra Capital、DCVC、Flagship Pioneeringなど)と、コーポレートVC(Syngenta Ventures、Corteva Catalyst)がリード/フォローオンで入り込んでおり、クロスボーダーのシンジケートが形成されている。

農業ゲノミクスの巨大機会

McKinsey、BCG、Gartnerの2026年のレポートはいずれも、CRISPRを軸としたアグリバイオ技術の市場規模が2026年までに150億ドル(約2兆2,500億円)を突破すると試算しており、このうちVC投資可能な領域は約50〜80億ドル(約7,500億〜1兆2,000億円)と推定されている。Scispotの2026年版「Top 20 Startups Leading Agricultural Biotechnology」ランキングには、上記のInari、Pairwise、Benson Hill、Hudson River、Phytoformに加え、Cibus、Tropic(バナナ)、Wild Bioscience、Pivot Bio(窒素固定微生物)、Sound Agriculture、Impossible Foodsのアグリ部門などが名を連ねている。

シリコンバレーVCの視点の統合――何が変わり、何が変わらないか

変わったもの――「垂直農法の呪い」からの解放

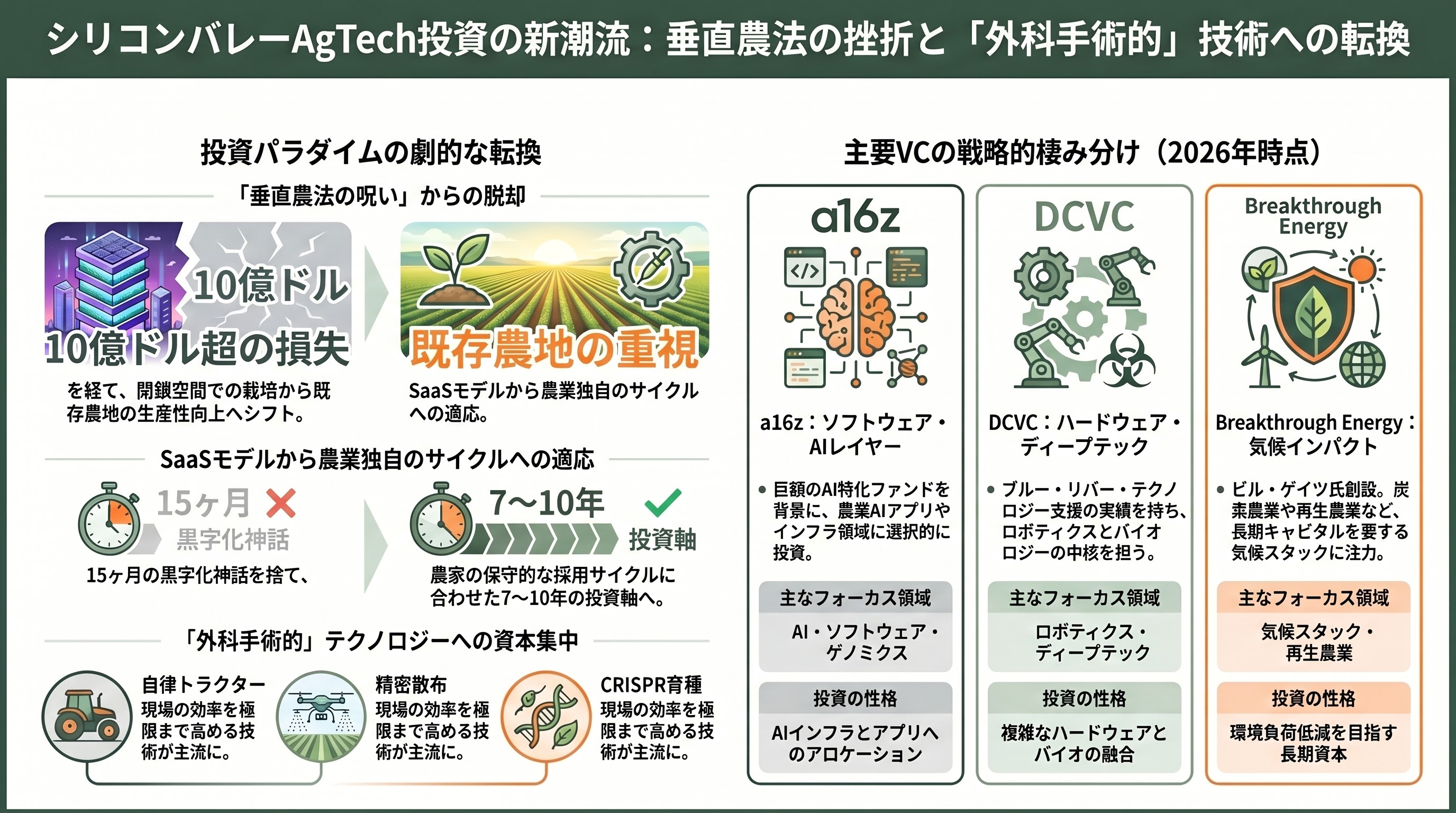

2020年〜2022年にかけて、シリコンバレーVCはPlenty、Bowery、AeroFarms、AppHarvestといった垂直農法企業に10億ドル超を投じ、そのほとんどが経営破綻あるいは倒産寸前に追い込まれた。AgTechNavigatorが2024年11月のBoweryの閉鎖を受けて書いた記事で象徴的なフレーズがある。「垂直農法は科学としては興味深いが、産業としてはほとんどの地域で経済的に成立しない。水資源と土地の絶対的希少性が前提でない限り、地面で育てる方が安い」。Plentyは2025年3月、累計10億ドル近くを調達した後にChapter 11を申請した。

このトラウマはシリコンバレーVCの投資テーゼを根本から書き換えた。「気候が制御された閉鎖空間で食料を作る」という垂直統合型ビジョンは後退し、代わりに「既存の農地・農家の生産性を限界まで引き上げる」というアプローチが主流になった。この結果、自律トラクター、精密散布、センサー、CRISPR育種といった「外科手術的」テクノロジーが資本の中心になっている。

変わらないもの――ユニットエコノミクスと農家の採用サイクル

一方で変わらない真実もある。農業は農家のバランスシートとキャッシュフローに制約される産業であり、SaaS型の「無料トライアル→アップグレード」のセールスサイクルが通用しない。1シーズンの作物が失敗すれば農家は破産するため、新技術の採用は保守的にならざるを得ない。シリコンバレーVCが2022〜2025年に学んだのは、「15ヶ月でユニットエコノミクスを黒字化する」というSaaS的マイルストーンが、農業ハードウェアには適用できないという単純な事実だ。

AgFunderは2026年版レポートで「VCは今、7〜10年の時間軸で投資する覚悟ができている企業と、そうでない企業を明確に選別している」と論じている。S2G Ventures(2025年にS2Gへリブランド)が120社以上のポートフォリオを管理する25億ドル超の資産規模の中に「3億ドルのSpecial Opportunities Fund」という柔軟資金枠を設けたのは、この時間軸の現実に適応するためだ。

a16z、DCVC、Breakthrough Energy Venturesの棲み分け

Andreessen Horowitz(a16z)は、2026年時点で1,170社以上の投資先を持ち、運用資産900億ドル超を管理するが、アグリテックはメインストリームの投資領域ではない。それでもa16zの「American Dynamism」ファンドと「Bio + Health」ファンドは、農業ロボティクスとアグリゲノミクスに選択的にアロケーションを行っている。最新のAI特化ファンド(2026年1月に150億ドル調達)のうち34億ドルがAIアプリとインフラに割かれ、その一部が農業AI領域に流入するとTechCrunchは分析している。

DCVCはBlue River Technologyを初期から支援した実績を持ち、2026年時点でもアグリロボティクスとバイオロジー領域の中核投資家だ。Breakthrough Energy Ventures(ビル・ゲイツ氏創設)は、農業向けの気候スタックと、炭素農業・再生農業への投資を加速している。

これら三者の棲み分けは明確だ。a16zはソフトウェア・AIレイヤー、DCVCはハードウェア・ディープテック、Breakthrough Energyは気候インパクト中心の長期キャピタル、というポジション取りだ。各紙の報道では、2026年に入ってこの三層構造がさらに鮮明になっているとの見方が支配的である。

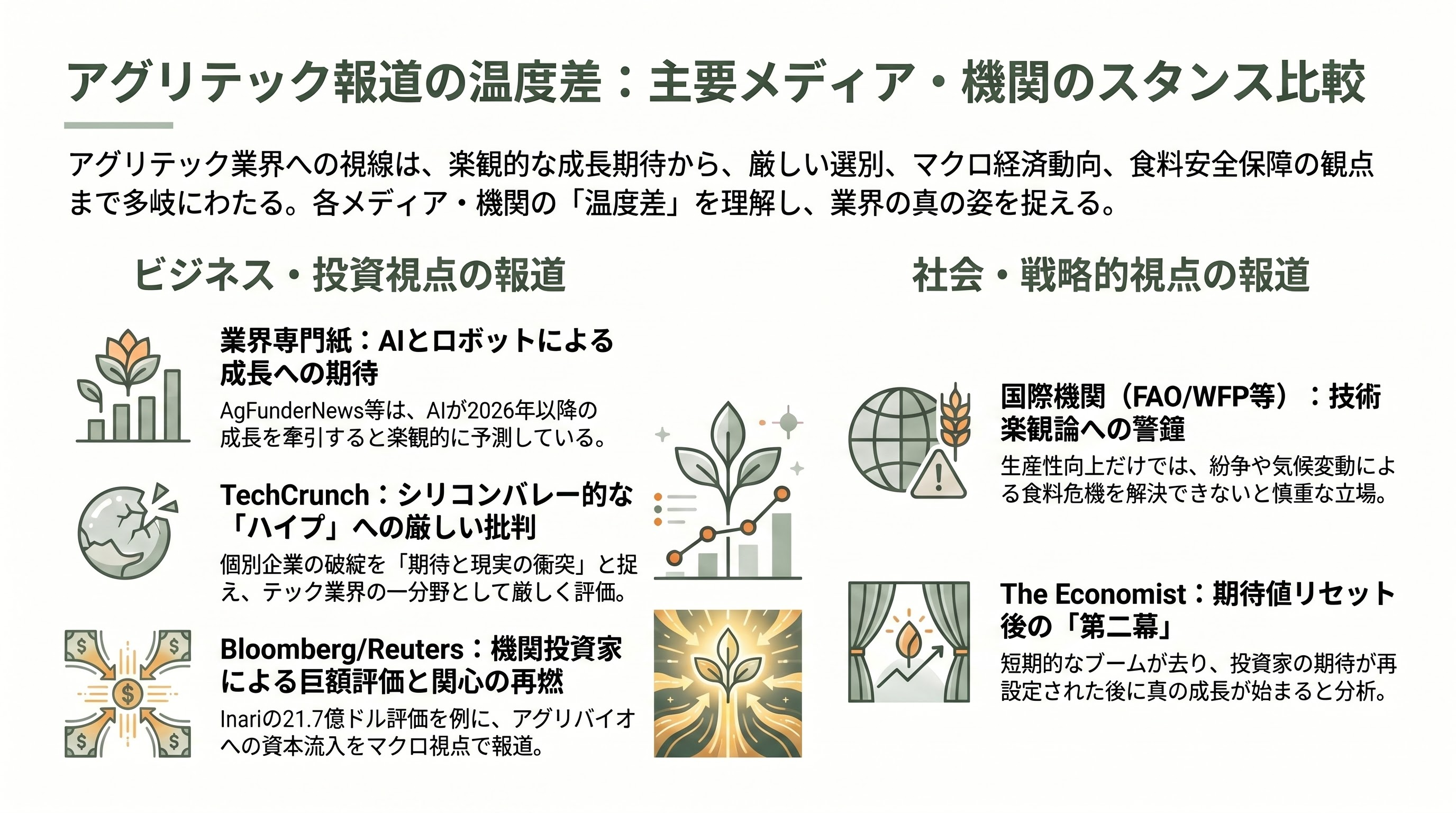

各紙・各サイトの報道スタンス比較

業界専門紙と一般ビジネス紙の間で、アグリテックへの温度差が顕著に現れている。

AgFunderNewsとAgTechNavigatorは、業界に最も近い立場からやや楽観的なトーンで報じる傾向がある。2026年1月の「Will AI lead to a VC rebound in agtech in 2026?」という記事は、AIとロボットがセクターを次の成長段階に押し上げるだろうという期待を前面に出した。ただし両紙ともCarbon Robotics、Inari、Pairwiseといった実績ある企業と、技術先行型の新興企業との温度差も明示しており、ナイーブな楽観論に陥ってはいない。

TechCrunchは、個別ディール(Monarch Tractorの崩壊、Ziplineの調達、Plentyの破綻)にフォーカスし、シリコンバレー視点からアグリテックを「広いテック業界の中の一セクター」として扱う。Monarch Tractorに関する2026年4月15日の記事は、「農業ロボティクスのハイプが現実と衝突した最も高価な事例」として手厳しく総括した。

BloombergとReutersは、InariのバリュエーションやKubotaのCES発表など、機関投資家視点のマクロ的報道を得意とする。特にBloombergは2025年1月のInari 21億7,000万ドル評価の報道で、機関投資家のアグリバイオへの関心再燃を象徴する企業として取り上げた。

FAO、World Bank、WFPといった機関は、フードセキュリティの現状を毎月のアップデートで伝え、技術楽観論を「それは必要条件であって十分条件ではない」と慎重に位置付けている。2026年のWFPの「Global Outlook」は、アグリテックによる生産性向上だけでは気候と紛争による食料危機を解決できないと明確に警告している。

The Economistは、2026年4月発刊の「Future of Food Summit」特別号で、「アグリテックの第二幕は、投資家の期待値をリセットした後に始まる」との長期分析を発表した。

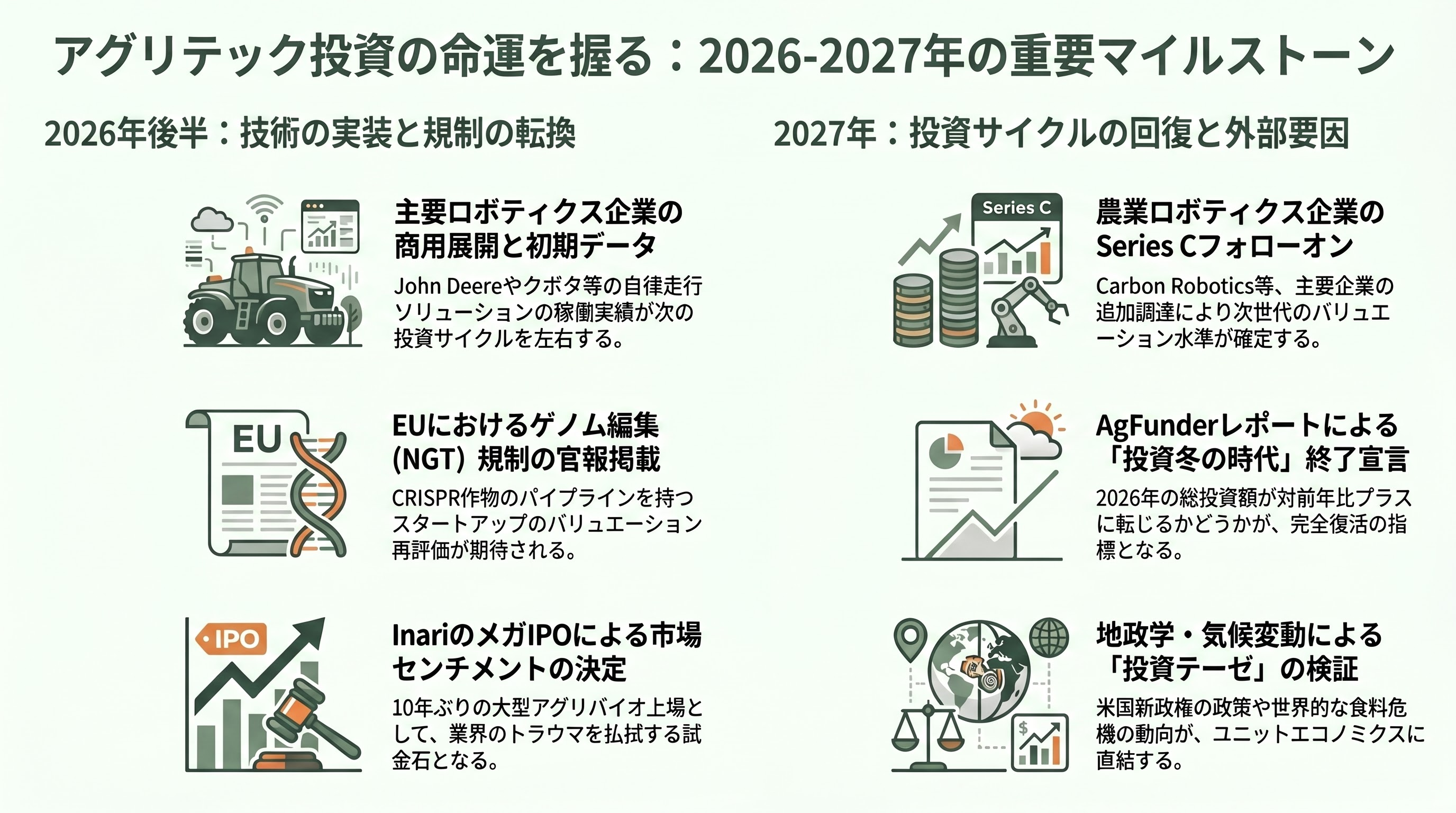

今後の計測ポイント――2026年後半から2027年にかけて

シリコンバレーVCの観点から、今後6〜18ヶ月で重要な計測ポイントは以下の通りだ。

第一に、2026年第3四半期(7〜9月)には、DroneDash/GEODNETのプリマップレス散布ドローンの商用展開開始、John Deereの自律走行8Rの全米本格展開、Kubota Agtonomyソリューションのワイン用ぶどう畑での第1シーズン実績が揃う。これらの初期データがシリコンバレーVCの次の投資サイクルに大きな示唆を与える。

第二に、2026年第4四半期(10〜12月)にはEUのNGT規制が官報掲載の見込みであり、これを契機にEU市場向けのCRISPR作物のパイプラインを持つスタートアップ(Pairwise、Tropic、Phytoform、Inari)のバリュエーション再評価が行われる可能性が高い。

第三に、2027年春のSeries Cラウンドで、Carbon Robotics、Ecorobotix、Naïo Technologiesといった2024〜2025年にSeries B/Cを調達した農業ロボティクス企業のフォローオンラウンドが相次ぐ見込みで、ここでバリュエーション水準が決まる。

第四に、2027年夏のAgFunder年次レポートで、2026年の業界投資総額が対前年比でプラスに転じるかどうかが、「アグリテック冬の終わり」の正式な宣言につながるかが問われる。

第五に、InariのIPOが2026年後半〜2027年に実現すれば、アグリゲノミクス分野で最初のメガIPOとなり、10年ぶりの大型アグリバイオ上場として市場全体のセンチメントを決定づける。2010年代前半のBenson HillおよびIndigo AgのIPOが失敗したトラウマから抜け出すために、InariのIPOパフォーマンスは業界の試金石となる。

第六に、米国大統領選挙(2024年)以降の新政権の農業・環境政策が、EPAの除草剤規制、USDAの補助金構造、米国際貿易政策を通じて2026〜2027年にかけて農業経済に影響を及ぼす。これはアグリテック企業のユニットエコノミクスに直接響く。

最後に、気候ショックと食料価格の動向が、シリコンバレーVCの「投資テーゼの正当性」を実世界で検証する。2026年中に深刻な食料危機が発生すれば、フードセキュリティ技術への資本流入は加速し、逆に穀物価格が急落すれば投資テーゼ全体が見直しを迫られる。World Bankの月次「Food Security Update」が、この第1級の計測ポイントとなる。

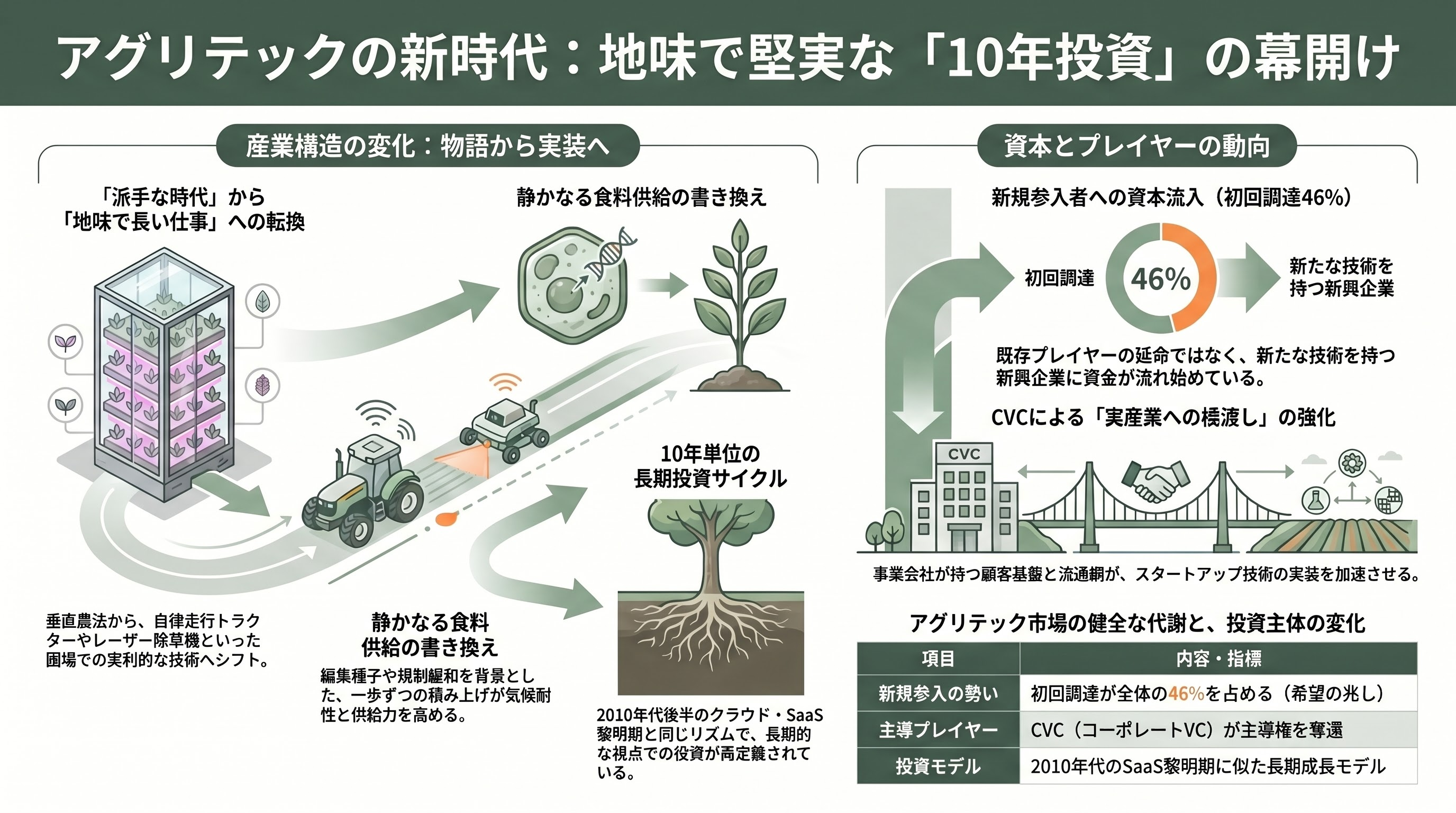

結論――「地味で長い」時代の始まり

シリコンバレーのVCコミュニティが今、アグリテックに対して抱いている感覚を一言で表せば、「派手な時代は終わり、地味で長い仕事が始まった」ということだ。垂直農法や代替タンパクのような、メディア映えする「シリコンバレー物語」は幕を閉じつつある。代わりに、John Deereの自律走行トラクターが数千台単位で圃場を走り、Carbon Roboticsのレーザー除草機が1シーズンごとに採用農場を積み上げ、Inariの編集種子が数千エーカーの圃場でわずかな歩留まり改善を重ね、CRISPR作物のEU市場解禁が段階的に進む。こうした積み上げ型の進歩が、結果として世界の食料供給と気候耐性を静かに書き換えていく。

AgFunderが2026年版レポートで述べた「初回調達46%」という数字は、希望の兆しだ。既存プレイヤーの延命ではなく、新規参入者に資本が流れ始めた。そしてコーポレートVCが主導権を取り戻したことは、顧客基盤と流通網を持つ事業会社が、スタートアップの技術を実産業に橋渡しする体制が整いつつあることを意味する。シリコンバレーVCはこの「地味な再始動」を、2010年代後半のクラウドやSaaSの黎明期と同じリズムで捉え、10年単位の長期投資として位置付け直している。

結論――「地味で長い」時代の始まり

シリコンバレーのVCコミュニティが今、アグリテックに対して抱いている感覚を一言で表せば、「派手な時代は終わり、地味で長い仕事が始まった」ということだ。垂直農法や代替タンパクのような、メディア映えする「シリコンバレー物語」は幕を閉じつつある。代わりに、John Deereの自律走行トラクターが数千台単位で圃場を走り、Carbon Roboticsのレーザー除草機が1シーズンごとに採用農場を積み上げ、Inariの編集種子が数千エーカーの圃場でわずかな歩留まり改善を重ね、CRISPR作物のEU市場解禁が段階的に進む。こうした積み上げ型の進歩が、結果として世界の食料供給と気候耐性を静かに書き換えていく。

AgFunderが2026年版レポートで述べた「初回調達46%」という数字は、希望の兆しだ。既存プレイヤーの延命ではなく、新規参入者に資本が流れ始めた。そしてコーポレートVCが主導権を取り戻したことは、顧客基盤と流通網を持つ事業会社が、スタートアップの技術を実産業に橋渡しする体制が整いつつあることを意味する。シリコンバレーVCはこの「地味な再始動」を、2010年代後半のクラウドやSaaSの黎明期と同じリズムで捉え、10年単位の長期投資として位置付け直している。

Sources

- AgFunder Global AgriFoodTech Investment Report 2026 - AgFunder

- New report: Agrifoodtech funding is flat but the story is shifting - AgFunderNews

- Will AI lead to a VC rebound in agtech in 2026? - AgTechNavigator

- Better Food Ventures: Silicon Valley's playbook can work for ag - AgTechNavigator

- Agtech funding recap for Feb. 2026: Kubota invests in Kilter, Corteva Catalyst in Resurrect Bio - AgTechNavigator

- World Agri-Tech Innovation Summit San Francisco - March 17-18, 2026

- Q1 2026 funding: corporates take back control - DigitalFoodLab

- Monarch Tractor's collapse ends with an acquisition by Caterpillar - TechCrunch

- Carbon Robotics - 2026 Company Profile - Tracxn

- John Deere Prepares Nationwide Launch of Fully Autonomous Tractors in 2026 - TractorEvolution

- John Deere Acquires SparkAI to Bolster Robotics in Farming - Futurum Group

- Blue River Technology - Products (See & Spray Ultimate)

- Kubota's 2026 strategy: How the OEM is commercialising automation - AgTechNavigator

- Kubota Unveils Robot Tractor KVPR - Equipment World

- Oishii acquires Tortuga AgTech's IP, assets, and engineering team - AgFunderNews

- Naïo Technologies Kicks Off 2026 with New Leadership - GOFAR

- Smarter Farming with Autonomous Drones for Precision Agriculture - highways.today

- Zipline snaps up another $200M to fuel its drone delivery expansion - TechCrunch

- ARK Invest is betting on drone delivery company Manna - Fortune

- Pairwise - Agriculture's leading plant CRISPR powerhouse

- Pairwise Licenses CRISPR Platform to International Rice Research Institute

- Ag Tech Startup Inari Gets $2.17 Billion Valuation - Bloomberg

- Inari Raises $144 Million - Inari

- EXCLUSIVE: Crop CRISPR startup Hudson River Biotechnology - AgFunderNews

- Phytoform bags $5.7m to boost crop resilience - AgFunderNews

- Top 20 Startups Leading Agricultural Biotechnology in 2026 - Scispot

- Council, Parliament agree on long-awaited regulation for new genomic techniques - Science|Business

- Europe pursues three different regulatory paths for gene editing - Genetic Literacy Project

- World Bank Food Security Update

- The State of Food Security and Nutrition in the World - FAO

- Bezos Earth Fund Announces $57 Million for the Future of Food

- Agtech isn't dead, just sobering up - AgFunderNews (Syngenta Ventures)

- AI spraying start-up AgZen closes $10m Series B round - AgTechNavigator

- Syngenta Group Ventures

- Agtech CVC: Leaps by Bayer on adopting an impact lens - AgFunderNews

- Top 5 AgTech Innovations Transforming Farming in 2026 - ICL Group

- Top 6 agtech trends 2026: from AI agents to carbon farming - Qaltivate

- Agri-Drones Industry Research Report 2025-2035 - GlobeNewswire

- Q1 2026 Shatters Venture Funding Records - Crunchbase News

- The venture firm that ate Silicon Valley raised another $15 billion - TechCrunch

- What does Bowery's closure tell us about the future of vertical farming? - AgTechNavigator

- Vertical farming company Plenty files for bankruptcy - TechCrunch