ラストワンマイルとは何か——物流の「最も高価な1マイル」

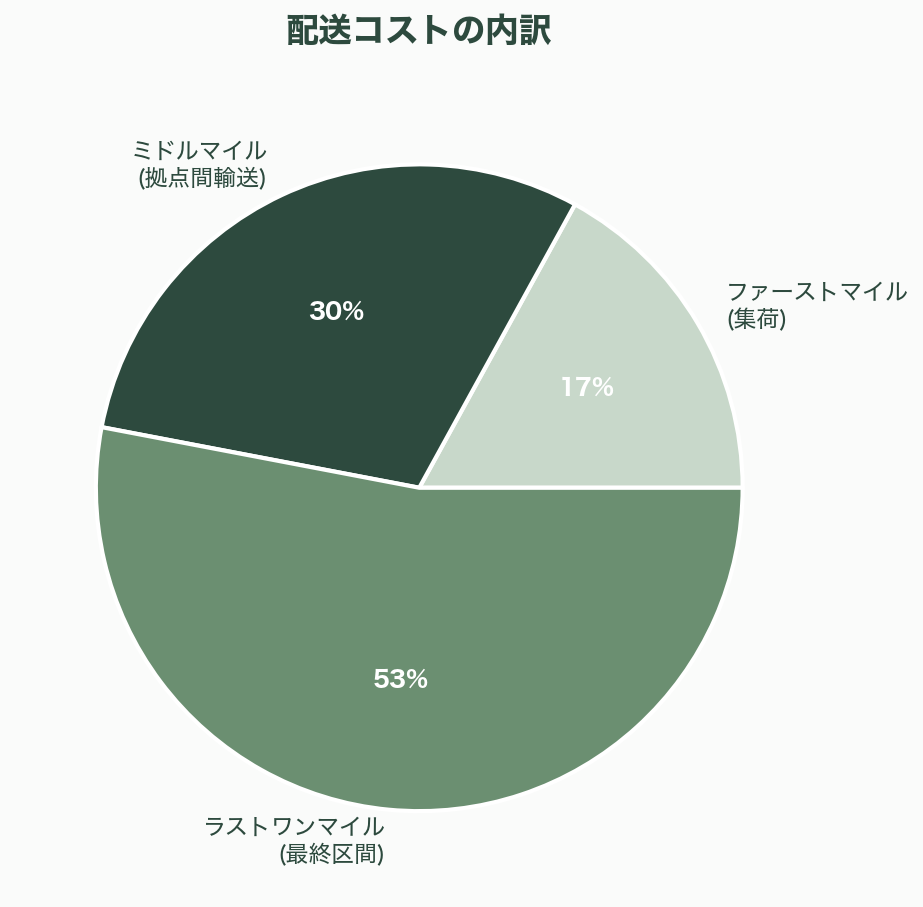

ラストワンマイル配送とは、配送センターや物流拠点から顧客の玄関先までの「最後の一区間」を指す。物流プロセス全体の中で最もコストがかかる部分であり、総配送コストの53%、サプライチェーン全体のコストの最大41%を占める。人間の配送員による配送の平均コストは1件あたり約10.1ドル(約1,515円)で、その約50%が労働費だ。

なぜこれほどコストがかかるのか。理由は3つある。第一に、配送先が分散しているため、1件ごとの移動距離が長くルート効率が悪い。第二に、不在による再配達が頻発する(年間約20万ドル/企業のコスト増加を引き起こす)。第三に、配送ドライバーの人件費が高騰し続けている。

この「最も高価な1マイル」に対する需要は、Eコマースの爆発的成長で加速の一途だ。2025年のグローバルEコマース市場は6.42兆ドル(約963兆円)、2026年には6.88兆ドル(約1,032兆円)に達する見通しだ。世界のB2C荷物取扱量は2025年に推定1,210億個(前年比10%増)、中国だけで世界の約60%にあたる810億個を占める。消費者の80%が即日配送を期待し、そのうち76.3%が注文から3時間以内の配達を求めている。

環境問題も深刻だ。ラストワンマイル配送は都市のCO2排出量の20〜30%を占め、対策なしでは今後10年間に配送車両が36%増加、CO2排出量が32%増加すると予測されている。

構造的なドライバー不足——自律化が「不可避」な理由

ラストワンマイルの自律化を最も強力に推進しているのは、テクノロジーの進歩ではなく、構造的な労働力不足だ。

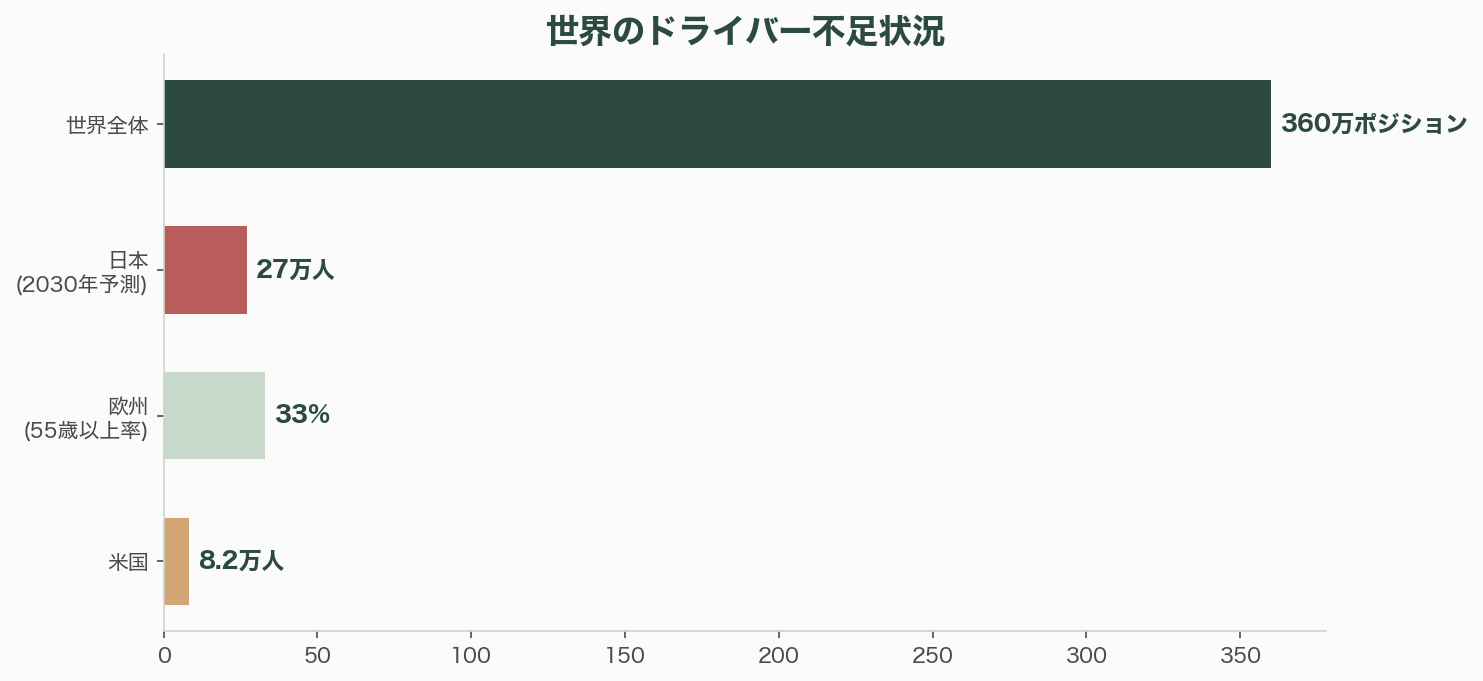

国際運送組合(IRU)の推計によれば、世界36カ国で360万のドライバーポジションが未充足であり、2029年までにさらに340万人の退職が見込まれる。米国では推定6万〜8.2万人のドライバーが不足し、アイドリングトラックにより週9,550万ドル(約143億円)の損失が発生している。長距離ドライバーの離職率は90%に達する。欧州ではトラックドライバーの平均年齢が47歳、3分の1が55歳以上で、今後10年で大量退職が見込まれる。

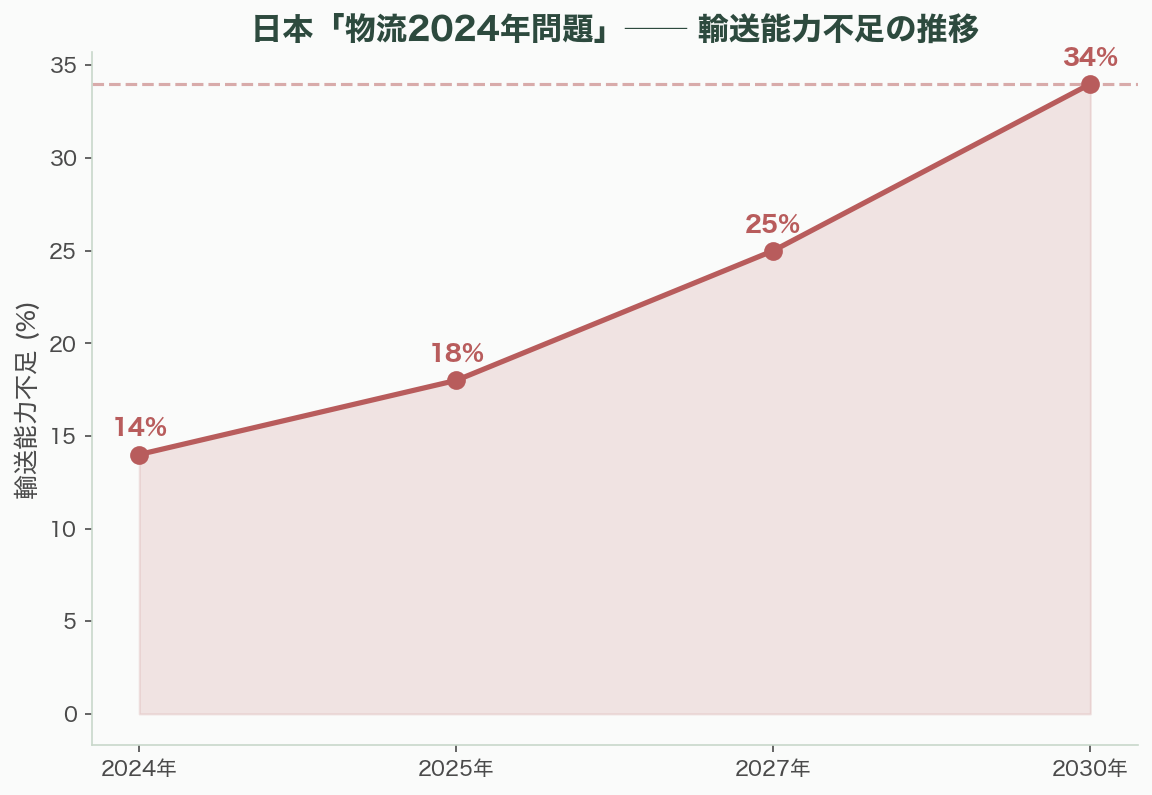

日本の状況はさらに切迫している。2024年4月からトラックドライバーの時間外労働上限が年960時間に制限される「物流2024年問題」により、輸送能力が2024年に14%不足、2030年には34%不足する見通しだ。50万以上のドライバーポジションが未充足またはリスクにさらされており、2030年までに荷物の3分の1以上が配達不能になる可能性がある。

この構造的不足は、移民受け入れや賃上げでは根本的に解決できない。McKinseyは「将来的にパーセルの80%が自律車両で配送される」と予測しており、自律化は「選択肢」ではなく「不可避」のフェーズに入っている。

歴史——実験、冬、そして「再燃」

自律ラストワンマイル配送の歴史は、3つのフェーズに分けられる。

第一フェーズ:実験期(2014〜2019年)。2014年にSkype共同創業者のAhti HeinlaとJanus FriisがStarship Technologiesを設立。2016年には元WaymoエンジニアのDave FergusonとJiajun ZhuがNuroを創業した。同年、楽天が日本で実用的なドローン物流の先駆的実験を開始。2019年にはWingがFAAからPart 135航空運送事業者証明をドローン配送企業として初めて取得した。Amazon Scoutも複数の米国都市でフィールドテストを開始した。

第二フェーズ:冬の時代(2020〜2022年)。COVID-19のパンデミックは非接触配送への需要を急増させ(全業界の配送量77%増)、短期的にはロボット配送の追い風となった。しかし、規制の壁、スケーリングの困難、ユニットエコノミクスの未確立が次第に明らかになった。2022年にAmazonがScoutを中止(「顧客のニーズを満たしていない部分がある」)、同年10月にFedExもRoxoを撤退(「短期的な価値要件を満たさなかった」)。自律配送は一時的に「冬の時代」を迎えた。

第三フェーズ:再燃(2024〜2026年)。しかし、2024年以降、複数の要因が同時に収束し、自律ラストワンマイル配送のルネサンスが到来した。Transformerベースのビジョンモデルとファウンデーションモデルの成熟、Waymoの商業的成功(週50万回の有料乗車、事故90%削減)による自律技術全般への信頼回復、米20州以上での規制整備、そして1件1ユーロ未満という実証されたユニットエコノミクス——これらが重なり、投資家も企業も再び自律ラストワンマイルに注目している。

歩道ロボット——キャンパスから都市へ

自律配送ロボットの最も成熟したカテゴリが、歩道を走行する小型ロボットだ。

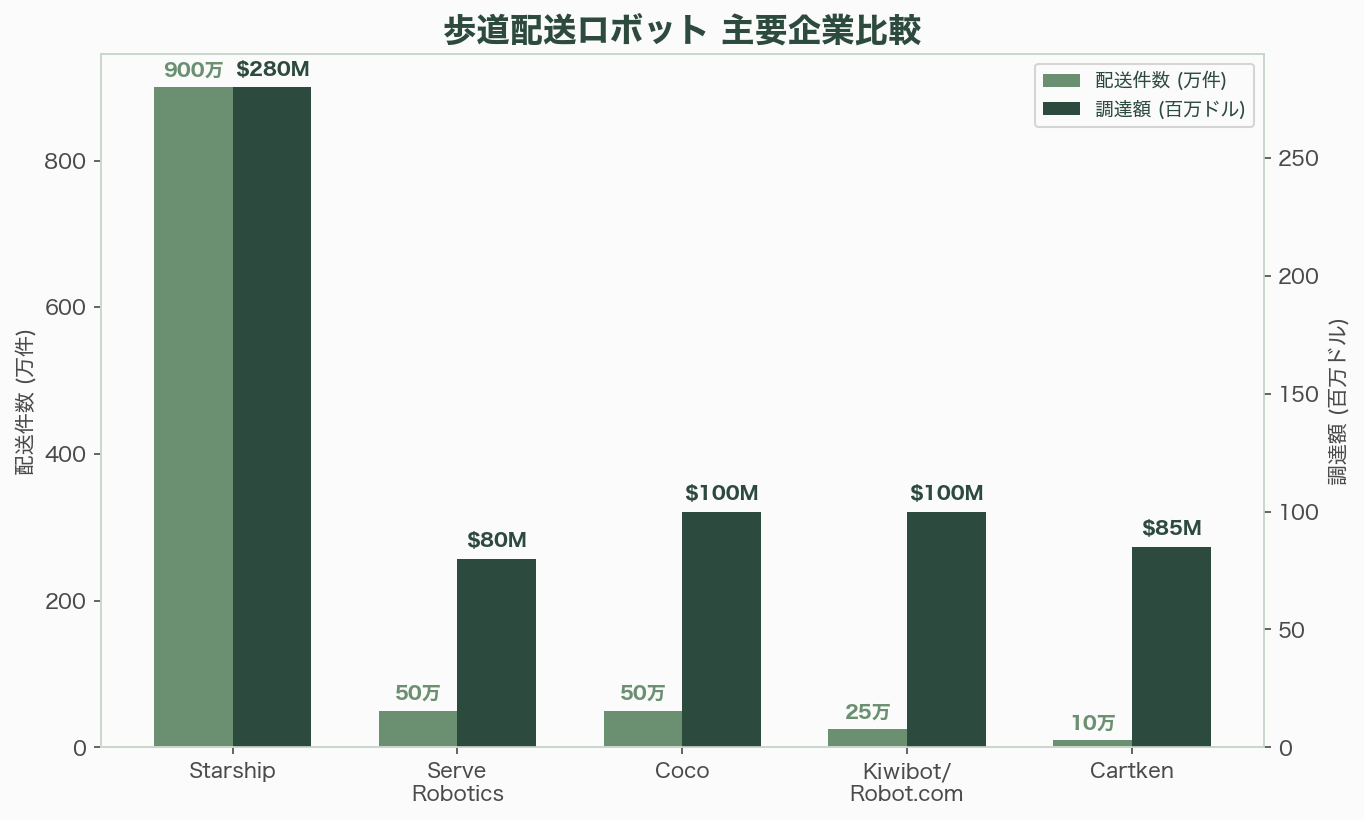

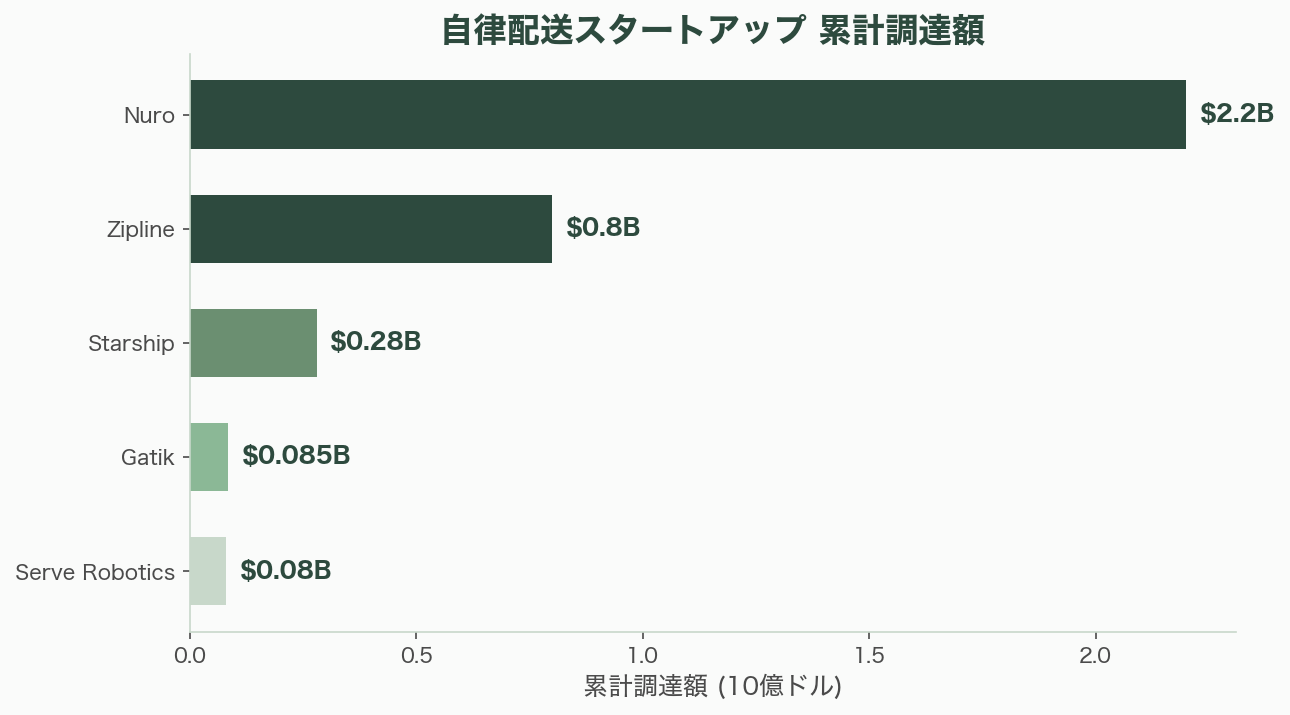

Starship Technologies(2014年設立)は、累計900万件以上の配送を完了し、2,700台以上のロボットを7カ国270拠点で運用する業界リーダーだ。累計2億8,000万ドル超(約420億円超)を調達し、2025年にはPluralが主導する5,000万ドル(約75億円)のシリーズCを完了した。大学キャンパスでの注文量は前年比70%以上増加し、Uber Eatsとの提携(2025年発表)で欧州複数国への展開を計画。2027年までにフリートを12,000台以上にスケールする目標を掲げる。

Serve Robotics(NASDAQのSERV、Uberスピンオフ)は、2025年末までに米国最大の歩道配送フリート2,000台超を展開する計画だ。ロサンゼルス、アトランタ、ダラス・フォートワース、マイアミ、シカゴなど110の高密度地域でサービスを提供し、完了率99.8%を達成。売上は2024年の270万ドル(約4億500万円)から2025年には2,590万ドル(約38億8,500万円)と9.6倍に急成長している。NVIDIAとの戦略的パートナーシップ、Phantom Auto買収によるVoysysテレオペレーション技術の統合、White Castleとの提携(2026年3月開始)など、事業基盤を急速に拡大している。

Coco Roboticsはロサンゼルス拠点のレストランデリバリーロボットで、完全自律ではなくリモートオペレーション+自律のハイブリッドモデルを採用する。ロボット1,000台を生産し、50万件以上の配送、100万マイル以上の走行を完了。3,000以上の加盟店と提携している。

Cartkenは元Googleエンジニアが設立し、LiDARを使わないコンピュータビジョンのみで都市部での信頼性を実証した。2,500万ドル未満の調達で黒字化を達成した資本効率の高さが注目される。三菱(日本)やGrubhubと提携し、日本・欧州・米国で展開している。

Kiwibot(現Robot.com)はコロンビア発で、米国・カナダ・中東で500台以上のロボットを運用し、25万件以上の配送を完了している。

道路型自律車両——ミドルマイルからラストマイルへ

歩道ロボットよりも大型の道路走行型自律車両も、急速に実用化が進んでいる。

Nuro(2016年設立、元Waymoエンジニア)は累計22億ドル超(約3,300億円超)を調達し、評価額は60億ドル(約9,000億円)に達する。2024年9月に事業モデルを大転換し、自社配送車両の運用からNuro Driverソフトウェアのライセンス事業へと移行した。2025年にはUberとNVIDIAから2億300万ドル(約304億5,000万円)を調達し、Lucid Motors製SUVにNuro Driverを搭載したロボタクシーフリートを2026年後半に主要米国都市でローンチする計画だ。今後6年間で少なくとも2万台のロボタクシーを展開する。NHTSAからFMVSS免除を取得した最初の企業でもある。

GatikはB2Bミドルマイル自律トラックに特化し、北米初の商業規模での完全無人トラック運用を達成した。6万件の完全無人注文を無事故で完了し、2,000時間以上の無人運転、1万マイル以上の公道走行を記録。契約収益は6億ドル(約900億円)に達する。Walmart、Kroger、Tyson Foodsと提携し、NVIDIA DRIVE AGX Thorを搭載する。

Udelvは世界初のキャブレス自律電動配送車両「Transporter」を開発。Mobileye Driveを搭載しLevel 4自律走行を実現し、積載量2,000ポンド、1回の走行で最大80ストップに対応する。2028年までに5万台以上の運用を目指す。

ドローン配送——空からのラストワンマイル

ドローン配送は、地上配送が困難な地域や超高速配送のニーズに応える第三の選択肢として急成長している。ドローン配送はディーゼルトラックと比較してCO2排出量を84%低減、エネルギー消費を最大94%低減できる。

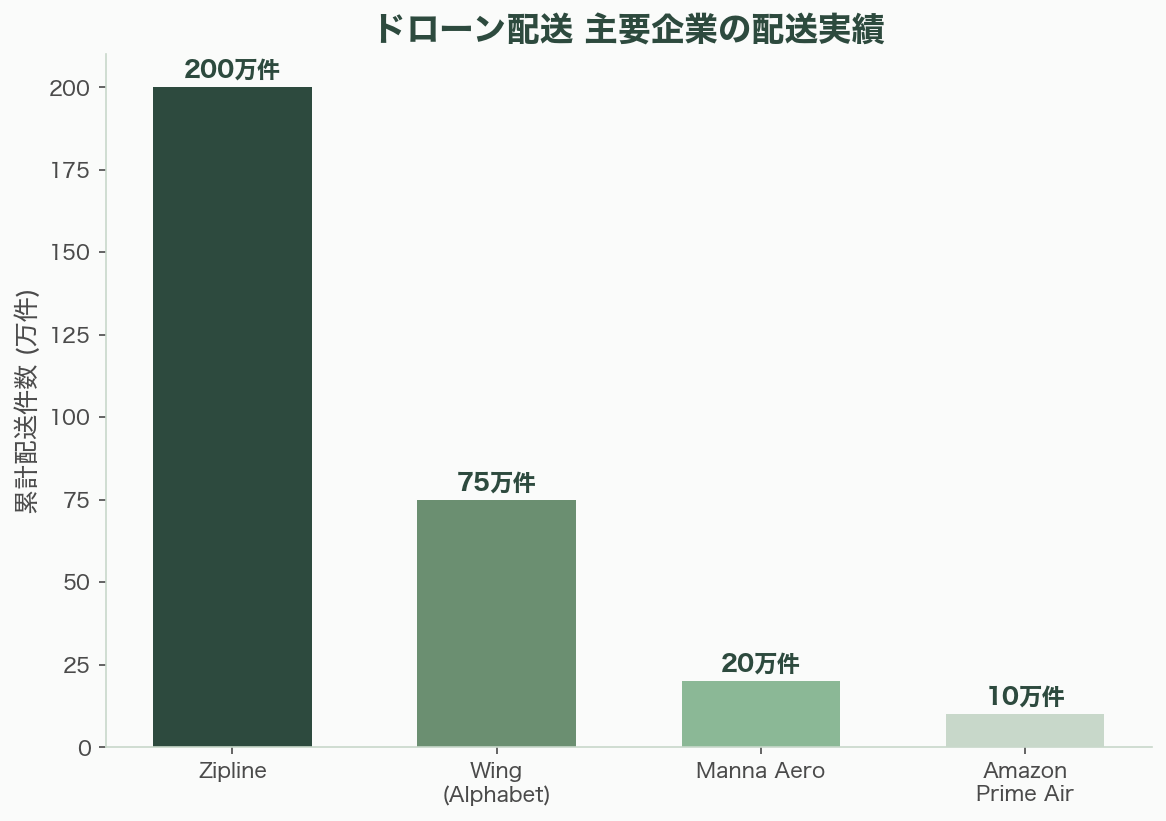

Wing(Alphabet)はFAA Part 135証明を世界で初めて取得し、75万件以上の住宅配送を完了。200万人以上の顧客をカバーし、2025年後半の配送量は前半の3倍に増加した。2026年3月にはサンフランシスコ・ベイエリアでもサービスを開始。WalmartのDroneUp提携終了を受け、270店舗以上への拡大計画で米国人口の約10%(約4,000万人)をカバーする体制を構築中だ。

Ziplineは、アフリカでの医療物資配送(血液、ワクチン等)から出発し、累計200万件以上の配送を突破。2026年1月のシリーズHで6億ドル(約900億円)、3月に追加2億ドル(約300億円)を調達し、評価額は76億ドル(約1兆1,400億円)に達した。Fidelity、Tiger Global、Valor Equity Partnersが主要投資家だ。Platform 2ドローンは最大8ポンドの荷物を半径10マイル以内に配達する。米国での配送量は過去7ヶ月間、週あたり15%の成長を続けている。

Amazon Prime AirはMK30ドローンで7つの都市圏に展開(2026年2月時点)。FAAからBVLOS承認を取得し、衝突回避システムが「人間パイロットの状況認識と機能的に同等」と評価された。2030年までに年間5億個のパッケージをドローンで配送する長期目標を掲げる。「Amazonのパッケージの86%は5ポンド未満」(Jeff Bezos)という事実がドローン配送のビジネスケースを支えている。

Manna Aero(アイルランド・ダブリン、2018年設立)はダブリンで20万回以上のフライトを完了し、サービスエリア世帯の62%が利用するほどの高い受容性を示している。住民がManna支持のロビー活動を行うほどの支持を得ており、Just Eat、DoorDashと提携して米国への展開も進む。

テクノロジーの深掘り——なぜ今は2018年と違うのか

自律配送が「再燃」した最大の技術的理由は、AIと知覚技術の質的な飛躍だ。

ビジョン・知覚技術の進化が最も大きい。2018年当時はCNNベースの物体検出が主流だったが、現在はTransformerベースのビジョンモデルが標準となり、異なるセンサー(LiDAR、カメラ、レーダー)のデータを統一的な鳥瞰図(Bird's-Eye View)表現に変換する手法が確立された。Cartkenのように、LiDARを使わずコンピュータビジョンのみで都市部での信頼性を実証する企業も登場している。

ファウンデーションモデル for ロボティクスの登場も転換点だ。NVIDIAのGR00T N1.6/N1.7(オープン推論Vision-Language-Actionモデル)、GR00T N2(World Action Modelアーキテクチャ)は、新しい環境での成功率を従来のVLAモデルの2倍以上に向上させた。Jensen Huang(NVIDIA CEO)はCES 2026で「Physical AIが到来した。すべての産業企業がロボティクス企業になる」と宣言し、GTC 2026ではGR00T N2を発表している。

シミュレーション技術も大きく前進した。NVIDIA CosmosやIsaac Simにより、合成データ生成によるPhysical AIのトレーニングが可能になり、実環境展開前の仮想環境でのテストが標準化された。

5G/V2X接続性は、自律モードとリモートコントロールモードのシームレスな切り替えを可能にする。Serve RoboticsのVoysysテレオペレーション技術のように、超低レイテンシの遠隔操作インターフェースが安全のバックアップとして機能する。C-V2X市場は2025年の24.3億ドル(約3,645億円)から2034年には564.4億ドル(約8兆4,660億円)に成長する見通しだ。

エッジコンピューティングでは、NVIDIA Jetson T4000がロボット向け推論の標準プラットフォームとなりつつある。DGXクラスのインフラとの連携により、クラウドでのトレーニングからエッジでのデプロイメントまでの一貫パイプラインが確立された。

規制の進展——法が技術に追いついた

規制環境の整備も、再燃の重要な要因だ。

米国では20州以上がデリバリーロボットを認可し、歩道上での運行が基本、速度制限(多くは10mph以下)、重量制限、運用ライセンスが共通要件となっている。NHTSAは2025年4月にAVフレームワークを発表し、FMVSSに完全準拠しない自律車両への免除プログラムを拡大した。FAAはPart 135認定(Wing、UPS Flight Forwardが取得済み)に加え、BVLOS最終規則(Part 108)を2026年春に最終化する見通しだ。

日本は2023年4月の道路交通法改正で、Level 4自律配送ロボットの公道歩道走行を合法化した。ロボットは法的に歩行者・車椅子と同じカテゴリーで扱われ、速度制限は時速6kmだ。2025年2月には経済産業省が「自律配送ロボットの将来展望」ロードマップを発表し、自律配送ロボットを国家実装優先事項として位置づけている。

EUではU-space規制(EU 2021/664)が2025年までに全加盟国で実装を義務化され、2026年1月にイタリアでEU初のU-space運用エリアが稼働した。ただし、規制環境はまだ地域差が大きく、AmazonはEUの規制を理由にイタリアでの商業ドローン配送計画を中止している。

中国はより寛容な規制環境の下、JD.com、Meituan、Cainiaoが大規模に自律配送を運用。2社のメーカーが中国のプロフェッショナル自律配送市場の約90%を占有している。

シリコンバレーVCの視点——「Physical AI」への大型投資

シリコンバレーのVCは、自律ラストワンマイルを「Physical AI」投資テーマの中核と位置づけている。

投資規模は急拡大している。2025年1〜7月だけでロボティクススタートアップが60億ドル超(約9,000億円超)を調達し、2024年通年の61億ドル(約9,150億円)を上回るペースだ。ただし、ディール件数は2023年の671件から2024年は473件に減少しており、「少数の勝者に大型資金が集中」する傾向が鮮明だ。

主要な投資事例を見ると、SoftBank Vision FundはNuroに2019年に9.4億ドル(約1,410億円)を投資(当時評価額27億ドル)。Valor Equity PartnersはZiplineのシリーズH(6億ドル)をリードし、Tiger Global、Fidelityも参加。Koch Disruptive TechnologiesはGatikのシリーズBをリード。PluralはStarship TechnologiesのシリーズCをリード。NVIDIAはNuroに戦略的投資を行い、DRIVE AGX Thorプラットフォームとの技術連携を推進している。

2022〜2023年の金利上昇とIPO市場凍結でVCは一時的に慎重姿勢を見せたが、以下の理由で2024年以降に復帰している。第一に、Waymoの商業的成功(週50万回の有料乗車、3,000台のロボタクシー、11都市への拡大計画)が自律技術全般への信頼を回復させた。第二に、Serve Roboticsの9.6倍の売上成長やCartkenの黒字化など、ユニットエコノミクスが実証された。第三に、NVIDIAのGR00TやDRIVE Thorなど、AIファウンデーションモデルの進歩が開発コストとリスクを低減した。

a16z(Andreessen Horowitz)はAI中心のロボティクスとソフトウェア駆動の自動化企業に積極的で、Figure(ヒューマノイドロボット)への投資に代表される「Physical AI」投資テーゼを展開している。Sequoiaはphysical Intelligence(ロボティクスAI)に投資し、Lightspeedもロボティクス投資に積極参入している。

市場データ——数字で見る自律配送

ラストワンマイル配送市場全体は2025年に約1,842億ドル(約27兆6,300億円)、2030年には約2,778億ドル(約41兆6,700億円)に成長する見通しだ(CAGR 8.6%)。

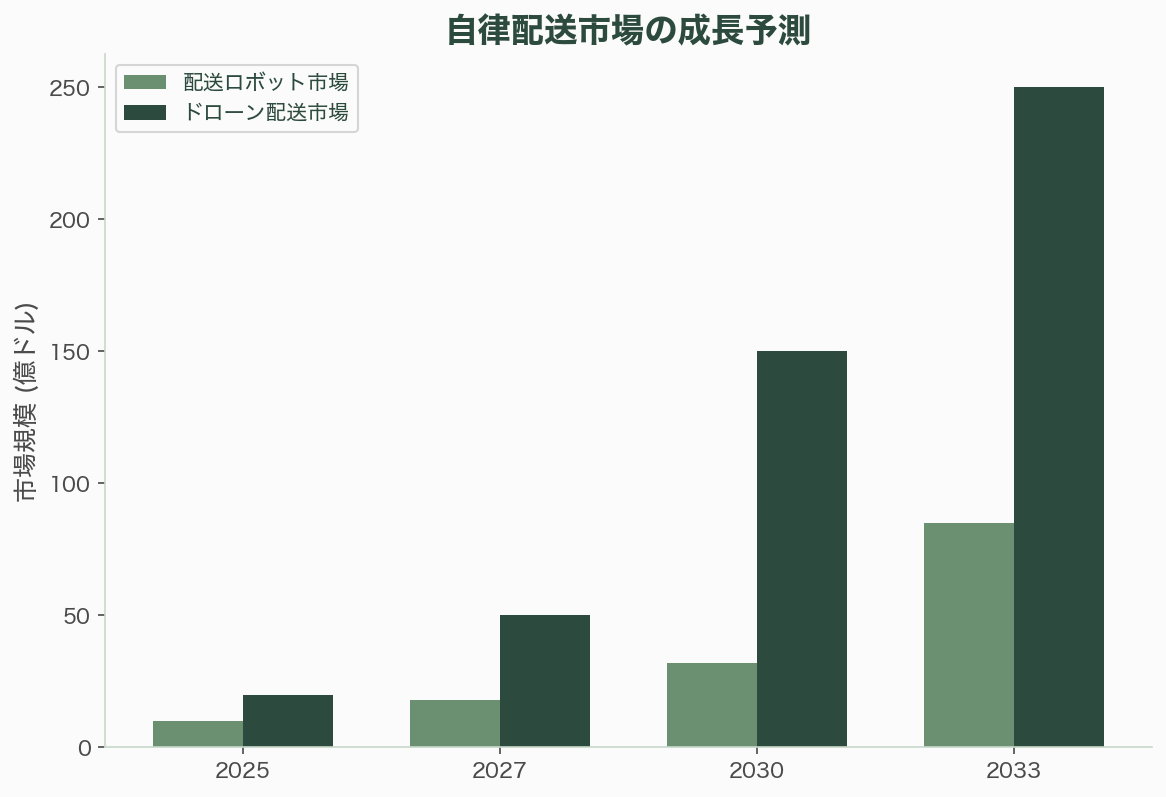

自律配送ロボット市場は2025年に約8〜13.5億ドル(約1,200〜2,025億円)、2030年には約32.4億ドル(約4,860億円、CAGR 32.4%)、2033年には84.4億ドル(約1兆2,660億円)に達する予測だ。2034年までに210万台の自律都市配送車両が稼働する見通しで、CAGR 60%の急成長が見込まれる。

ドローン配送市場は2025年に約9.7〜34.7億ドル(約1,455〜5,205億円)、2030年には47.8〜334億ドル(約7,170億〜5兆100億円)に拡大する予測だ。アジア太平洋地域が最高のCAGR 41.2%で、2030年までに最大の地域市場になる。

配送コストの比較は明確だ。人間の配送員が1件約10.1ドルに対し、自律配送ロボットは1件1ユーロ未満で、最大70%のコスト削減を実現する。

中国市場のスケールは際立っている。自律配送サプライヤーの収益は2026年の352億人民元(約49億ドル=約7,350億円)から2030年には3,734億人民元(約519億ドル=約7兆7,850億円)に拡大する見通しだ。

主要テック企業の動き——エコシステムの構築

大手テック・ロジスティクス企業も、自律ラストワンマイルのエコシステム構築を加速している。

AmazonはScout中止後もPrime Airドローンに継続投資し、2030年までに年5億個配送を目標とする。倉庫では100万台以上のロボットを運用(Sparrow、Sequoia、Agility RoboticsのDigitなど)。Jeff Bezosは「ドローンやロボットや自律バンの話ではない。それらを一緒に踊らせることだ」と、統合システムとしてのラストマイルのビジョンを語る。

WalmartはWing(270店舗以上拡大計画)、Zipline、Gatik(完全無人トラック)と多角的に提携し、「事業展開するほとんどの地域にドローン配送を提供する」目標を掲げる。

JD.com(中国)は5ヶ年計画で300万台のロボット、100万台の自律走行車、10万機のドローンの調達を予定。楽天との日本での無人配送ソリューション協力も進む。

日本——世界で最も切迫したニーズ

日本は、高齢化社会と深刻な労働力不足により、世界で最も自律配送の「ニーズ」が切迫している国だ。

「物流2024年問題」(2024年4月のドライバー時間外労働規制強化)により、輸送能力が2024年に14%不足、2030年には34%不足する見通しだ。50万以上のドライバーポジションが未充足またはリスクにさらされ、2030年までに荷物の3分の1以上が配達不能になる可能性がある。

日本政府は積極的に法的基盤を整備している。2023年4月の道路交通法改正でLevel 4自律配送ロボットの公道歩道走行が合法化され、2025年2月には経済産業省が「自律配送ロボットの将来展望」ロードマップを発表した。

日本企業の取り組みも加速している。Panasonicは自動配送ロボット「ハコボ」を開発し、2025年1月に日本初となる複数地域での公道上10台同時運用許可を取得した。1人のオペレーターが10台のロボットを同時管理するAI機能を搭載し、藤沢市、門真市、佐賀市で展開している。ZMPはフードデリバリーロボット「CarriRo Rover」を開発し、2017年から日本郵便との実証実験を継続。楽天は2019年に日本初の商業ドローン配送サービスを開始し、2025年2月には三重県沖で5.5kmの海上横断ドローン配送テスト(約15分、最大5kgの食料品)を実施した。高齢者向けに紙カタログ、電話での注文にも対応し、現金払いも可能にしている。

Cartkenが三菱と提携して日本に進出しているほか、JD.comと楽天がドローン・自律配送ロボットで協力するなど、海外企業との連携も進んでいる。ToyotaのWoven City(富士山麓に建設中、2025年後半オープン予定)は、自律車両が主要交通手段、地下物流ネットワークで商品配送を行う世界初のロボット都市として注目される。

課題とリスク——楽観論だけではない

自律ラストワンマイルの復活は明確だが、克服すべき課題も多い。

気象条件(雨、雪、高温)はセンサー、トラクション、バッテリーに負荷を与え、耐候性強化は重量・コスト増加要因となる。盗難・破壊行為のリスクもあり、SNS上には配送ロボットが蹴られたり破壊される動画が拡散している。歩道の占有に対する住民の苦情や禁止要求も一部で発生している。

2025年第3四半期時点で5,000台以上のロボットがアクティブだが、カリフォルニアとテキサスが60%を占める偏在が課題だ。都市インフラ(歩道の質、段差、横断歩道)との適合性も地域によって大きく異なる。保険・責任の法的整理も未完了の地域が多い。

今後のトレンド——マルチモーダルと収束

自律ラストワンマイル配送の今後は、「マルチモーダル」と「収束」がキーワードだ。

2027年までに自律配送システムが世界のラストマイル物流の40%以上を担当するとの予測がある。2030年には自律トラック約2.5万台が商業フリートに導入され、その70%が電動化される見通しだ。

最も重要なトレンドは、ミドルマイル(配送センター間)とラストマイル(顧客への配達)の収束だ。Gatikのミドルマイル自律トラックとServe/Starshipのラストマイルロボットのエンドツーエンド統合が進み、倉庫ロボット→自律バン→歩道ロボットという「マルチモーダル配送チェーン」が形成されつつある。Jeff Bezosの「ロボットを踊らせる」ビジョンが現実味を帯びている。

Jensen Huang(NVIDIA CEO)の「Physical AIのChatGPTモーメントが来る」という予言が正しければ、自律ラストワンマイル配送はその最も身近な具現化の一つとなるだろう。

業界への影響

第一に、自律ラストワンマイル配送は「実験」から「商業スケール」のフェーズに不可逆的に移行した。Starship(900万件配送)、Zipline(200万件、評価額76億ドル)、Serve Robotics(売上9.6倍成長)、Gatik(6万件の無人注文を無事故完了)の実績は、もはやPoCではなく商業事業だ。

第二に、ユニットエコノミクスの実証がゲームチェンジャーとなっている。人間の配送1件10ドルに対し、ロボット1件1ユーロ未満——この70%のコスト削減は、総配送コストの53%を占めるラストマイルにおいて、物流産業全体のコスト構造を変える可能性がある。

第三に、構造的なドライバー不足(世界360万ポジション未充足、日本の物流2024年問題)が自律化を「選択肢」から「不可避」に変えている。McKinseyの「パーセルの80%が自律車両で配送」という予測は、もはや遠い未来の話ではない。

第四に、日本は高齢化と労働力不足の切迫性から、自律配送の「必然的な先行市場」となりうる。2023年の道路交通法改正、経産省の国家ロードマップ、Panasonic・楽天・ZMPの先行事例が、その基盤を形成している。2030年に輸送能力の34%が不足するという予測の前に、自律配送は日本の物流を救う「最後の砦」になるかもしれない。

参考情報: SmartRoutes Last-Mile Delivery Statistics (2025), MIT Sloan「Cutting Last-Mile Delivery Costs」, Onfleet Last Mile Delivery Costs, IRU Driver Shortage Report, Shopify Global Ecommerce Statistics, ECDB Global Parcel Market (2025), ClickPost Same-Day Delivery Statistics, Scientific American Delivery Vehicle Pollution, Starship Technologies Series C Announcement & Uber Eats Partnership, Serve Robotics SEC Filings & Press Releases (NASDAQ: SERV), Coco Robotics Fleet Data, Cartken Robotics Profitability Report, Kiwibot/Robot.com Rebrand, Nuro Series E Financing & Lucid-Uber Robotaxi Announcement, Gatik Fully Driverless at Scale (BusinessWire), Udelv Transporter Specifications, Wing FAA Part 135 & Walmart 270-Store Expansion (SupplyChainDive), Zipline Series H Funding (TechCrunch), Amazon Prime Air MK30 & FAA BVLOS Approval, Manna Aero Dublin Operations, Matternet FAA Type Certificate, JD Logistics Five-Year Plan (TechNode), The Wire China「China's Delivery Revolution」, METI「Automated Delivery Robots」(2023/2025), Panasonic HAKOBO 10-Robot Simultaneous Operation, Rakuten Drone Delivery Tests, ZMP CarriRo Rover, Toyota Woven City, NVIDIA CES 2026 & GTC 2026 Keynotes (Jensen Huang), Waymo 2025 Year in Review, McKinsey Autonomous Delivery Predictions, MarketsandMarkets Delivery Robot Market Report, Mordor Intelligence Drone Package Delivery Market, Grand View Research Autonomous Delivery Robot Market, Transforma Insights Autonomous Urban Delivery Vehicles, Robotics and Automation News VC in Robotics (2025), Deloitte Last Mile Delivery Landscape, NHTSA AV Framework (2025), FAA Part 108 BVLOS Rulemaking, EU U-space Regulation (2021/664), Eno Center AV Federal Policy (2025), FedEx Roxo Shutdown / Amazon Scout Shutdown (Robotics247), 日本道路交通法改正 (2023年4月), 経済産業省「自律配送ロボットの将来展望」(2025年2月), 物流2024年問題関連報道, Japan Immigration & Driver Shortage Reports