新しい指標の時代——なぜ「従業員あたり売上高」が最重要KPIとなったのか

ベンチャーキャピタルの世界には、その時代の投資テーゼを凝縮する「一つの指標」がある。2010年代前半は「MAU(月間アクティブユーザー数)」であり、グロースハッキングとネットワーク効果の時代を象徴した。2010年代後半から2020年代初頭は「ARR(年間経常収益)」と「NRR(ネットリテンション率)」が支配的で、SaaSの定期収入モデルの健全性を測った。

2025年から2026年にかけて、AIが引き起こすパラダイムシフトを最も鮮明に映し出す指標として急浮上したのがRPE(Revenue Per Employee:従業員あたり売上高)だ。

Sequoia Capitalは2026年の投資テーゼ「AI in 2026: A Tale of Two AIs」において、AIネイティブ企業の構造的優位性を以下のように分析した。AIネイティブ企業は従来のSaaS企業と比較して、従業員あたり7〜8倍少ない人員で、4倍速く成長する。最上位のAIスタートアップはRPE 100万ドル以上を達成し、市場は「プッシュ」ではなく「プル」の販売ダイナミクスを示している。Sequoiaはこれを「0ドルから10億ドルクラブ」の出現と呼び、極少人数で10億ドルの売上に到達するAI企業群を投資テーゼの中核に据えた。

a16zのMarc Andreessen氏は2026年3月、「AIが1人で10億ドルスタートアップを運営する時代の到来」を予測した。個人がAIツールを活用することで、かつてはチーム全体の能力に匹敵するアウトプットを実現できるという主張だ。a16zの収益ベンチマーク分析によれば、B2B AI企業の中央値は初年度で200万ドル超のARRに到達し(従来のSaaSベンチマーク100万ドルの2倍)、コンシューマーAI企業は初年度で420万ドルのARRを記録している。

Henry Shi氏が運営する「Lean AI Native Companies Leaderboard」(leanaileaderboard.com)は、RPEの観点からAI企業を体系的に追跡する定量的な情報源として業界標準となりつつある。登録基準は「ARR 500万ドル以上、従業員50名未満、創業5年以内」であり、この基準を満たす企業群の平均は、サンフランシスコ・ベイエリアを拠点とし(51%)、従業員19名、2021年創業という極めてリーンなプロファイルを示している。

驚異的な数字——AIネイティブ企業のRPEデータ

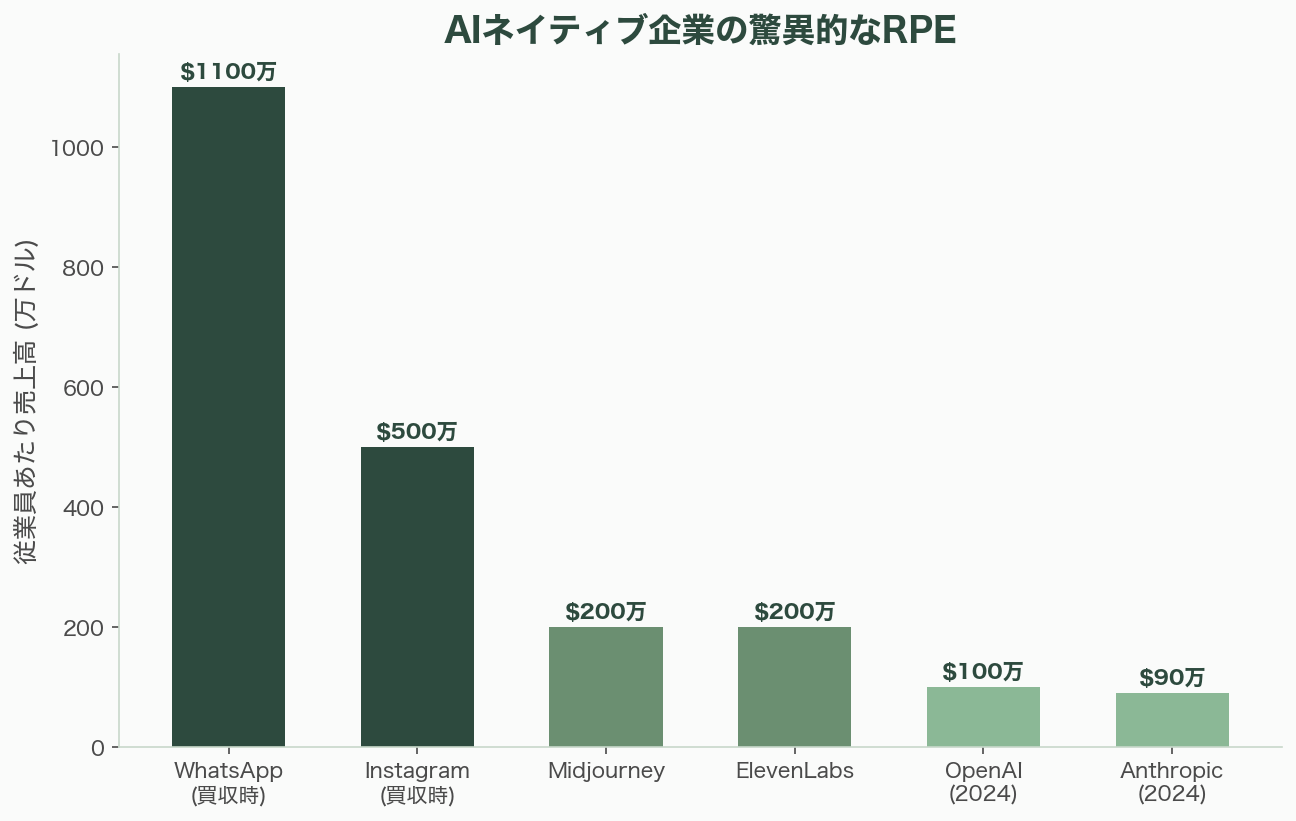

具体的なデータは、RPE革命の規模を物語る。Lean AI Leaderboard上位10社の平均RPEは348万ドルで、従業員数は平均わずか24名だ。従来型SaaSの平均RPE 20万ドルとの比較で17倍の乗数である。

Midjourney——画像生成AIの雄。年間売上約5億ドルを、わずか107〜163名の従業員で実現。RPEは300万〜1,250万ドルに達する。同社は外部資金調達を一切行わず、完全にキャッシュフローで運営されている点が特筆すべきだ。

Cursor(Anysphere)——AIコーディングアシスタント。年間売上3億〜12億ドルを、20〜150名で達成。RPEは330万〜1,500万ドル。100万ドルのARRに到達するまでの期間はわずか21か月で、当初は20名のチームだった。

ElevenLabs——AI音声合成。50名の従業員で年間売上1億ドル超。RPE 200万ドル。100万ドルのARRに到達するまで2年。

Lovable——AI開発ツール。6か月で5,000万ドルの売上を達成した極めて異例のスピード記録。

CHAI Research——12名で年間3,000万ドル。RPE 250万ドル。

Gamma——推定28名で年間5,000万ドル超。RPE 180万ドル。

これらの数字を従来のSaaSリーダーと比較すると、その異次元さが明確になる。HubSpotはRPE 31万8,000ドル、Salesforceは47万9,000ドル、Adobeは70万ドルだ。AIスタートアップは、確立されたSaaSリーダーに対してすら5.7倍のRPEを記録している。

テクノロジー革命ごとのRPE進化——歴史的文脈

RPEの劇的な上昇をより広い歴史的文脈で理解するために、テクノロジー革命の各段階を概観する。

プレ・インターネット時代(1980年代〜1990年代)。製造業のRPEは10万〜20万ドルが標準だった。IBM、HPなどの初期テクノロジー企業もオペレーション集約型であり、RPEは低水準にとどまった。

インターネット時代(2000年代)。ソフトウェアの「デジタル配布」がスケーリングモデルを根本的に変えた。ソフトウェアを一度書けば、追加的な限界費用をほぼゼロで無限のユーザーに配布できる。Google/Alphabetは現在RPE約130万ドルに達しているが、この数字はインターネット時代の産物だ。

モバイル/プラットフォーム時代(2010年代)。Instagramは13名の従業員で10億ドルの買収評価額を達成し(従業員あたり評価額約7,700万ドル)、WhatsAppは55名で190億ドルの買収評価額を記録した(従業員あたり評価額約3億4,500万ドル)。ただし、WhatsAppの実際の売上は買収時点で約2,000万ドルに過ぎず、「評価額ベース」と「売上ベース」のRPEには大きな乖離があった。Apple(190万ドル/従業員)、Meta(220万ドル/従業員、FY2024)がこの時代のRPEリーダーだ。

AI時代(2025年〜2026年)。NVIDIA(440万ドル/従業員)がAIインフラの王者として君臨し、AIスタートアップの上位企業は平均348万ドル(最大1,250万ドル)を記録。そしてBuiltWithのような事例——1名の従業員で年間売上1,400万ドル——が「1人企業」の極限を示している。

各テクノロジー革命は、RPEの階段関数的な上昇をもたらしてきた。しかしAI時代の上昇幅は、従来のSaaSベンチマーク比で10〜17倍と、過去のどの革命をも凌駕している。

「1人10億ドル企業」の射程——Sam Altman氏の予言とその現実

OpenAI CEOのSam Altman氏は、AIがもたらす企業の形態変革について最も大胆な予言を繰り返してきた。

「10人の企業が10億ドルの評価額を持つのを、すぐに目にするだろう。」「2〜3人のAIを使った10億ドル企業が生まれる。」「スタートアップの未来は、1人と1万台のGPUかもしれない。」「デザイナーを雇う代わりにGPT-6を使えばいい。ソフトウェアエンジニア、セールスス タッフ、ニュースレターライターの必要性はずっと少なくなる。」

Altman氏はテクノロジーCEOの友人グループ内で「最初に1人10億ドル企業が出現する年を当てる」賭けのプールがあることも明かしている。その予測タイムラインは2026年〜2028年だ。

a16zのMarc Andreessen氏も2026年3月に同様の予測を行い、「1人10億ドルスタートアップのブーム」を予見した。

TechCrunchは2025年2月の分析記事「AIエージェントが最初の1人ユニコーンを生むかもしれない——しかし社会的コストはどうか?」において、1人ユニコーンは必ずしもネイティブなGenAI製品を作る必要はなく、「GenAIを社内レバレッジとして世界クラスに活用する」人物から生まれるだろうと論じた。

この予言はすでに現実に接近しつつある。BuiltWithは1名で年間1,400万ドル、Testimonial.toやSeats.aeroはソロファウンダーで年間150万ドルのARRを達成している。1,400万ドルから10億ドルへのギャップは大きいが、AIの能力が指数関数的に向上している現在、「いつ」であって「もし」ではないというのが、投資コミュニティの大勢の見方だ。

大企業のAI効率化——Klarna、Shopify、Meta、そしてDuolingo

RPEの大インフレはスタートアップに限らない。大企業の事例がさらに大きなインパクトを示している。

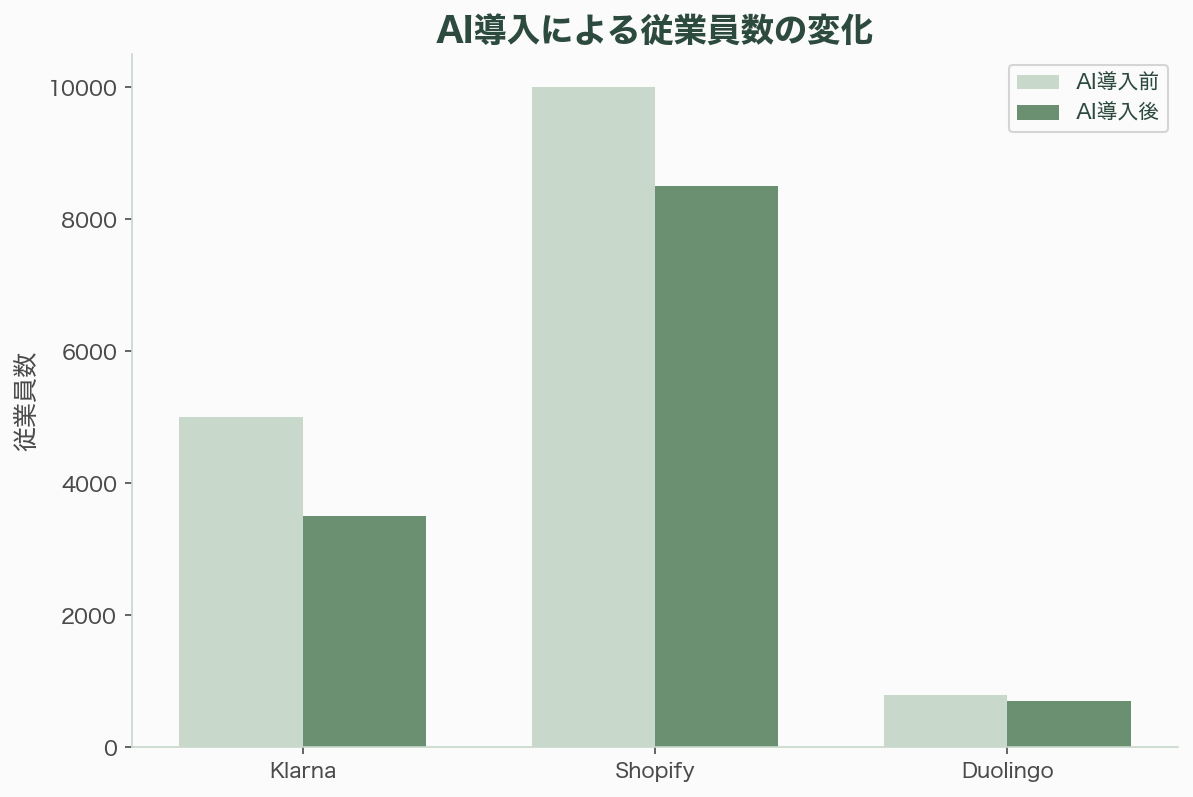

Klarna——「AIによる組織半減」の象徴

スウェーデンのフィンテック企業Klarnaは、AIによる組織変革の最も引用される事例となった。従業員数は2022年末の5,527名から2024年末に3,422名、2025年にはさらに約2,907名にまで削減された——47%の削減だ。CEOのSebastian Siemiatkowski氏は、AIが853名分のフルタイム相当の業務を処理していると明かした。

この大規模な人員削減と同時に、Klarnaは過去最高の四半期売上10億ドルを記録した。RPEは124万ドルに達し、2023年第1四半期比で152%の増加。そして残存する従業員の給与は60%引き上げられた。Siemiatkowski氏は2026年後半までに従業員を2,000名にまで削減する目標を掲げている。

Klarnaのケースが示す構造は明確だ。AIが定型的な業務(カスタマーサポート、バックオフィス処理)を代替し、削減された人件費の一部が残存従業員の報酬増加に回され、一部が利益として資本家に還元される。

Shopify——「AIにできないことを証明せよ」

ShopifyのCEO Tobi Lutke氏が2025年4月に全社に向けて発信した社内メモは、テクノロジー業界に波紋を広げた。「マネージャーは、AIにできない業務であることを証明しなければ、増員を要求できない」。AI活用は今やパフォーマンスレビューの一部であり、すべての従業員が「100倍の仕事量をこなす」ことが期待されている。

Shopifyは2022年の11,600名から2024年末の8,100名へと30%の人員削減を実施しつつ、売上は年率20〜40%で成長を続けている。

Meta——1,150〜1,350億ドルのAI投資と20%削減の検討

Metaは2025年末時点で78,865名の従業員を擁するが、2026年の1,150〜1,350億ドルのAIキャピタル投資を相殺するために、約20%(約15,800名)の人員削減を検討していると報じられた。Mark Zuckerberg CEOは「AIツールがより小さなチームでかつてはより大きなチームを必要とした仕事を可能にしている」と述べている。Metaは2028年までに6,000億ドルのAIデータセンターを計画しており、その投資を支えるための効率化圧力は今後さらに高まる。

Duolingo——レイオフなき4〜5倍の生産性向上

語学学習プラットフォームのDuolingoは、フルタイム従業員のレイオフを行わず、外部委託契約者を段階的に削減するアプローチを取った。CEO Luis von Ahn氏は、AIが従業員を「4〜5倍生産的」にしていると述べている。デイリーアクティブユーザーは4,700万人(前年比51%増)に急増し、2025年の売上は10億2,000万ドルを見込む。

Chegg——AIに「破壊された」側の教訓

すべての企業がAI革命の勝者ではない。教育テック企業Cheggは、ChatGPTの登場により事業モデル(回答データベース)がまるごと代替され、株価はピークから96%下落、売上は24%減少した。Cheggの事例は、AIによるRPE向上の裏側——従来型ビジネスの完全な陳腐化——を示す警告だ。

McKinsey、BCG、Goldman Sachs——コンサルティングファームとアナリストの見解

マクロレベルの分析はどうか。

McKinsey Global Institute(2025年12月) は「AIによる最大の経済効果は、一部の企業が『全面的に』導入することで生まれる可能性が高い」と結論づけた。AI導入産業は労働生産性が世界平均の4.8倍の速度で向上し、AI高暴露セクターは従業員あたり売上成長が3倍高い。しかし、88%の企業がAIを何らかの機能で使用しているにもかかわらず、EBIT(税引前営業利益)に影響を及ぼしている企業は39%にとどまり、その大多数は5%未満の影響にすぎない。世界は600兆ドルの富を持ちながら深刻な生産性不足に直面しており、AIはそのギャップを埋めるための最も有望な手段だ。

BCG(2025年) のハーバードビジネススクールとの共同研究では、758名のBCGコンサルタントを対象にした実験で、AI利用者が12.2%多いタスクを完了し、25.1%速く、40%以上高い品質でアウトプットしたことが実証された。しかしBCGの別のレポートは、60%の企業がAI投資から実質的な価値を生んでおらず、大規模な価値創出に成功しているのはわずか5%だと警鐘を鳴らしている。AIエージェントはAI価値全体の17%(2025年)から29%(2028年)へと拡大が予測されている。

Goldman Sachs は最も慎重な見方を示している。2026年3月時点で「AIと経済全体の生産性の間には、まだ有意な相関関係が見られない」と結論づけた。しかし、特定のタスクレベルでは中央値30%の生産性向上が確認されており、AIが米国の生産性成長率を年1.5ポイント押し上げると予測している。ただし、GDPへの影響が0.1ポイントを超えるのは米国で2027年以降、他の主要経済圏で2028年以降になるとしている。

Moody's Analytics(2026年2月) はAIが2026年の米国実質GDP成長率に0.50ポイント寄与すると予測したが、経済的恩恵は株主に高度に集中しており、格差の拡大を悪化させると警告した。AIインフラに最も積極的な5社が2026年に投じる資金は7,000億ドル超に達する。

雇用とGDPの「デカップリング」——マクロ経済的帰結

RPEの大インフレがもたらす最も重大なマクロ経済的帰結は、雇用成長とGDP成長のデカップリング(乖離)だ。

歴史的に、GDP成長は雇用成長と強く相関してきた。経済が成長すれば雇用が増え、雇用が増えれば消費が増え、消費が増えればGDPがさらに成長する。この好循環は、戦後の先進国経済の基盤だった。

AIは、この循環を構造的に変える可能性がある。企業がAIによってより少ない従業員でより多くの売上を生み出せるなら、GDP成長は雇用成長から独立して進行しうる。

米国の労働市場データはこの変化の初期的な兆候を示している。失業率は4年ぶりの高水準に上昇し、U-6失業率(パートタイム・不完全雇用を含む)は8.7%に達した。3か月平均の新規雇用は22,000人にまで低下し、失業率を安定させるのに必要な40,000人を下回っている。「Low-hire, low-fire(低採用・低解雇)」——企業は解雇もしないが新規採用もしない——という新しい労働市場のパターンが2025年夏以降定着している。

この状況を最も的確に表現したのがainvestのアナリストだ。「GDP成長率4〜5%が、雇用喪失にもかかわらず維持される二極化経済のシナリオ。資本家が繁栄し、タスクベースの労働者が苦闘する。」

さらに構造的な問題がある。米国の税制は、企業がAIサーバーを即時償却(ボーナス減価償却)できるのに対し、従業員の再教育費用の控除には6つの内国歳入法条項の制約がかかる。つまり、税制が構造的にAIによる人間の代替を促進している。

日本——世界で唯一「純粋にプラス」となりうる経済圏

グローバルな分析のなかで、日本は極めてユニークな立ち位置にある。

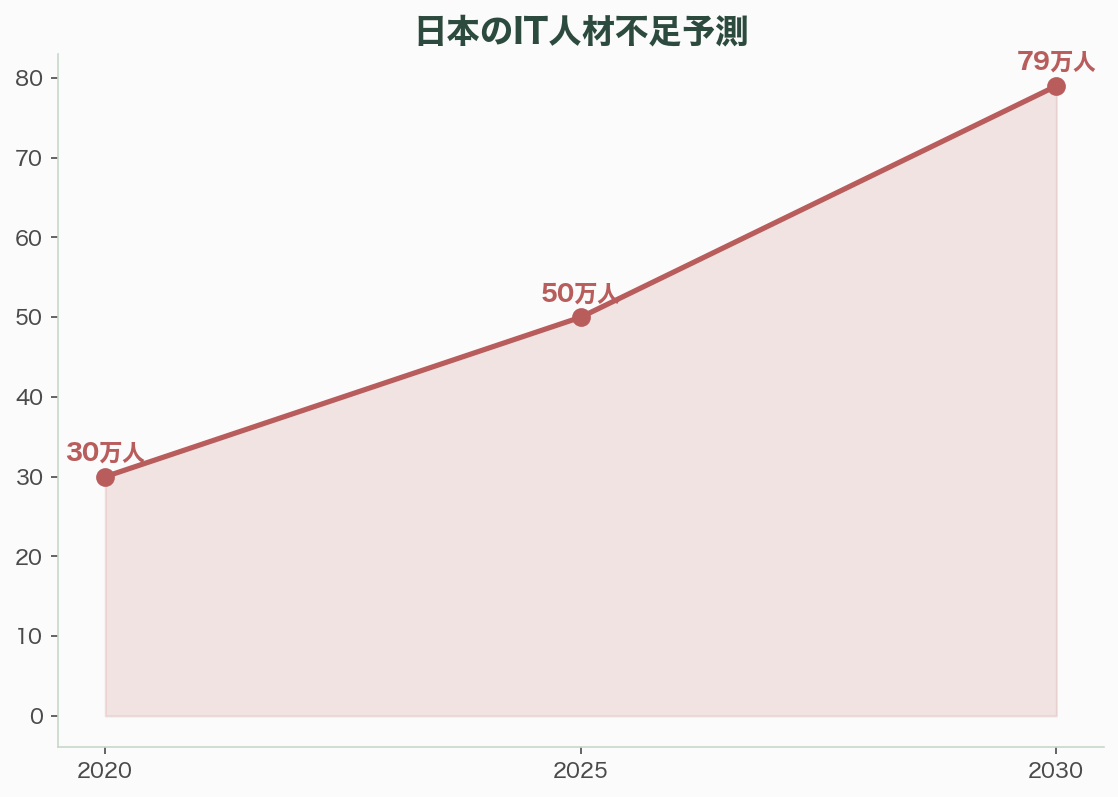

失業率2.6%、労働力不足は30年ぶりの高水準、IT専門職の不足は22万人(2025〜2026年推定)、テクノロジーポジション全体では130万の空席。高齢化と人口減少という構造的かつ不可逆的な人口動態のなかで、日本にとってAIによるRPE向上は労働力の代替ではなく、労働力不足の補填として機能しうる。

OECDとIMFの分析は、日本を他の先進国とは異なるカテゴリーに位置づけている。日本のAI利用者は、AIが仕事を奪うよりも雇用を「創出」すると予想する傾向が強く、AIの職場パフォーマンスと賃金への影響について非常にポジティブな見方を示している。AI誘発の雇用喪失は、長期雇用慣行(終身雇用)と慢性的な労働力不足のため、日本では他国よりも深刻になりにくい。

しかし、課題は深刻だ。日本企業のうちAIからROI/生産性向上を実感しているのは57%にすぎず、世界平均の82%を大幅に下回る——25ポイントのギャップ。AIの知識と現場の業務経験を橋渡しできる人材が極めて不足しており、このギャップがAI導入の最大のボトルネックとなっている。

投資テーゼの観点からは、日本はAI導入が純粋にアクリティブ(価値付加的)となりうる世界でも数少ない主要経済圏だ。雇用を奪うのではなく、空席を埋める。制約要因は雇用喪失リスクではなく、採用速度だ。この構造的特性は、日本市場に特化したAI生産性ツールや、日本語特化の業務AIエージェントの開発に対する投資機会を示唆している。

EU——規制ファーストの代償と「欧州AIソーシャルコンパクト」

EUは三重の不利を抱えている。

第一に、規制のギャップ。EU AI法は安全性、透明性、倫理をカバーするが、社会経済的影響や雇用への影響には直接的に対処していない。この構造的な空白は広く批判されている。

第二に、競争力の遅れ。欧州は世界のトップ50テクノロジー企業のうちわずか4社を擁するのみで、米国との間に年間7,000億ドルのR&D投資ギャップがある。欧州企業のリターンは米国のパフォーマンスを約25%下回る。

第三に、不均衡な影響。女性はAI高暴露職種に就いている確率が男性のほぼ2倍であり、ドイツだけで今後15年間に160万人の雇用が再編・喪失の対象となると予測されている。

これに対応する政策として、ETUC(欧州労働組合連合、4,500万人以上の労働者を代表)は、AIのポジティブな影響が「一握りのテクノロジー企業に独占されれば」無効化されると警告し、Carnegie Endowment(カーネギー国際平和財団)は2026年2月に「How Europe Can Survive the AI Labor Transition」を発表。「欧州AIソーシャルコンパクト」——財政枠組みに固定された労働者保護と再教育の包括的フレームワーク——の策定が議論されている。

EUの根本的なジレンマは、AIの生産性向上の恩恵を享受したいが、米国/中国のAIの消費市場になることを恐れているという点だ。規制ファーストのアプローチは採用速度を遅らせ、ギャップをさらに拡大させるリスクがある。

「AIレバレッジ」——VC投資テーゼの中核概念

VC投資の文脈において、RPEの大インフレを理論化する中核概念が「AIレバレッジ」だ。

内部AIレバレッジ。AIネイティブ企業は、自社のオペレーション(法務、採用、営業、エンジニアリング)にAIエージェントを活用し、複合的な効率化を実現する。Sequoia Capitalはこれを「自己改善する企業(self-improving companies)」と呼ぶ。企業が成長するほどAIが処理するデータが増え、AIの性能が向上し、さらなる効率化が生まれるフライホイール効果だ。

資本効率の革命。プライベートAI企業の時価総額は12か月で2,830億ドルから6,580億ドルへと130%増加した。AI企業のネットリテンション率は平均132%(従来型SaaSの108%に対して)。AI企業の限界費用は追加顧客のサービスコストがゼロに近づくため、スケーリングに伴うRPEの上昇が構造的に担保されている。

バリュエーションプレミアム。AIスタートアップの中央値EV/Revenueマルチプルは25〜30倍に達する。2025年のAI分野へのVC投資総額は2,587億ドルで、全VC投資の61%をAIが占めた。

「バーンマルチプル」の転換。2021〜2022年の「グロース・アット・オール・コスト(あらゆるコストを払ってでも成長する)」時代は終わり、資本効率がAI投資の中核基準となった。AIによってRPEが構造的に高い企業は、より少ない資金でより速く成長するため、VCの投資リターンが向上する。

賃金インフレ vs 雇用デフレ——AI経済の中心的パラドックス

RPEの大インフレは、労働経済の根本的なパラドックスを生む。「生存者」の賃金インフレと「退出者」の雇用デフレの同時進行だ。

Klarnaの事例が最も鮮明だ。47%の人員削減と60%の賃金引き上げが同時に起きている。企業はAIを使ってより少ない人数で多くの仕事をこなし、削減された人件費の一部を残存従業員の報酬に還元(賃金インフレ)し、残りを利益として株主に還元する(資本リターンの増加)。一方、退出した従業員は縮小する雇用市場に直面する(雇用デフレ)。

CNBCの2025年12月の分析は「AIが賃金インフレを抑制する可能性がある」と指摘した。AIが定型業務を代替するにつれて、労働者の交渉力は労働側から資本側にシフトする。連邦準備制度理事会(FRB)は、雇用の弱さは金融緩和を示唆するがAI駆動の供給サイドの効率化は緩和をインフレ促進的にする可能性があるという、政策的なジレンマに直面している。

AIが推進する構造的ディスインフレーション(物価上昇率の低下)の兆候も現れている。AIに最適化された物流がコストを5〜12%削減し、年間のCPI(消費者物価指数)に対して推定0.5〜0.7ポイントの下押し圧力をかけている。中央銀行は、健全なテクノロジー主導のディスインフレーションと、需要不足に起因する有害なデフレーションを区別するという、前例のない課題に直面する。

タイムライン——企業レベルから マクロレベルへの波及

収集されたデータに基づく、RPE革命の波及タイムラインを整理する。

2025年(すでに現実)。AIスタートアップがRPE 100万ドル超を常態的に達成。Klarnaが半減。「低採用・低解雇」の労働市場パターンが出現。企業レベルの革命はすでに進行中。

2026年。AIが米国GDP成長率に0.50ポイント寄与。上位5社のAIキャピタル投資が7,000億ドル超。雇用-GDP成長のデカップリングが可視化される。

2027年。Goldman Sachsが米国GDPへの計測可能なインパクト(0.1ポイント超)を予測。

2027年〜2028年。最初の1人10億ドル企業の出現(Altman予測)。

2028年。他の主要経済圏でもGDPへの計測可能なインパクトが始まる。AIエージェントがAI価値全体の29%を占める。

2028年〜2030年。AIコンピュートコストがデータセンターの本格稼働に伴い低下。限界利益率の改善が加速。

2030年〜2035年。広範に導入された場合、AIが米国の生産性成長率を年1.5ポイント押し上げる(Goldman Sachs 10年見通し)。

ここで最も重要な洞察は、企業レベルの革命(2025年〜2026年)とマクロレベルの統計的顕在化(2027年〜2028年)の間にタイムラグがあるということだ。このギャップは「政策の盲点」を生む——大規模な労働市場の構造変化が、政策立案者がデータを持って対応する前に進行する。

業界への影響

AIによるRPEの大インフレは、以下の不可逆的な構造変化をもたらす。

第一に、企業組織の設計原則が根底から変わる。「何人の従業員が必要か」という問いの答えが、AIの導入水準によって桁違いに変わる時代に入った。ShopifyのLutke CEOの「AIにできない仕事であることを証明せよ」は、今後のすべての企業の採用方針のデフォルトとなる。組織は「人間+AIのハイブリッドチーム」として再設計され、RPEはCFOの最重要KPIとなる。

第二に、VC投資の評価基準が変容する。「ARRの成長率」に加えて「RPE」と「AIレバレッジ比率」が投資判断の中核指標となる。同じ1億ドルのARRでも、20名で達成している企業と2,000名で達成している企業では、投資家にとっての魅力は全く異なる。前者は構造的に高い営業利益率と、スケーリング余地の大きさを示す。

第三に、労働市場の二極化が加速する。AIを活用できる高スキル人材への需要と報酬は急騰し、AIに代替される定型業務の需要は縮小する。Klarnaの「47%削減、60%賃上げ」は、この二極化の縮図だ。中間層の雇用——定型的だが一定の専門性を要する職種——が最も大きな圧迫を受ける。

第四に、マクロ経済政策の前提が覆される。GDP成長と雇用成長のデカップリングは、ケインズ経済学以来の政策フレームワークに挑戦する。金融政策(金利)と財政政策(支出・課税)の伝統的なツールが、AI駆動の経済構造に対して有効に機能するかは未知数だ。ユニバーサルベーシックインカム(UBI)や「AIロボット税」の議論が理論から政策オプションへと移行する速度は加速するだろう。

第五に、日本は「AIにとって最もフレンドリーな主要経済圏」として独自のポジションを確立する機会を持つ。労働力不足という構造的な追い風のなかで、AIを雇用代替ではなく労働力補填として導入できる日本の状況は、政策的にも社会的にもAI採用の摩擦が最も少ない。日本企業のAI導入率のギャップ(世界平均との25ポイント差)を埋めることが、国家的な生産性課題の核心となる。

参考情報: Sequoia Capital「AI in 2026: A Tale of Two AIs」(2026), a16z「Revenue Benchmarks for AI Apps」(2025), Marc Andreessen「Solo Billion Dollar Startups Prediction」(March 2026), Sam Altman Various Interviews on One-Person Companies (2024-2025), Henry Shi「Lean AI Native Companies Leaderboard」(leanaileaderboard.com), Jeremiah Owyang「AI Startups Are Dominating Traditional Software in One Key Metric」(May 2025), Klarna CEO Sebastian Siemiatkowski Interviews (CNBC, 2025), Shopify CEO Tobi Lutke Internal Memo (April 2025), McKinsey Global Institute「AI Productivity Outlook 2026」(December 2025), BCG「AI at Work 2025」, BCG / Harvard Business School Consultant AI Experiment, Goldman Sachs「AI May Start to Boost US GDP in 2027」, Goldman Sachs「No Meaningful Economy-Wide AI Productivity Relationship Yet」(March 2026), Moody's Analytics「Macroeconomic Consequences of AI」(February 2026), OECD「AI and the Labour Market in Japan」, IMF「Impact of Aging and AI on Japan's Labor Market」, Carnegie Endowment「How Europe Can Survive the AI Labor Transition」(February 2026), European Policy Centre「AI's Impact on Europe's Job Market」, ETUC AI Position Paper, Crunchbase「Global VC AI Investment Report 2025」, TechCrunch「AI Agents Could Birth the First One-Person Unicorn」(February 2025), CNBC「AI Could Weigh on Wage Inflation」(December 2025), PwC Japan「生成AIに関する実態調査2025春」