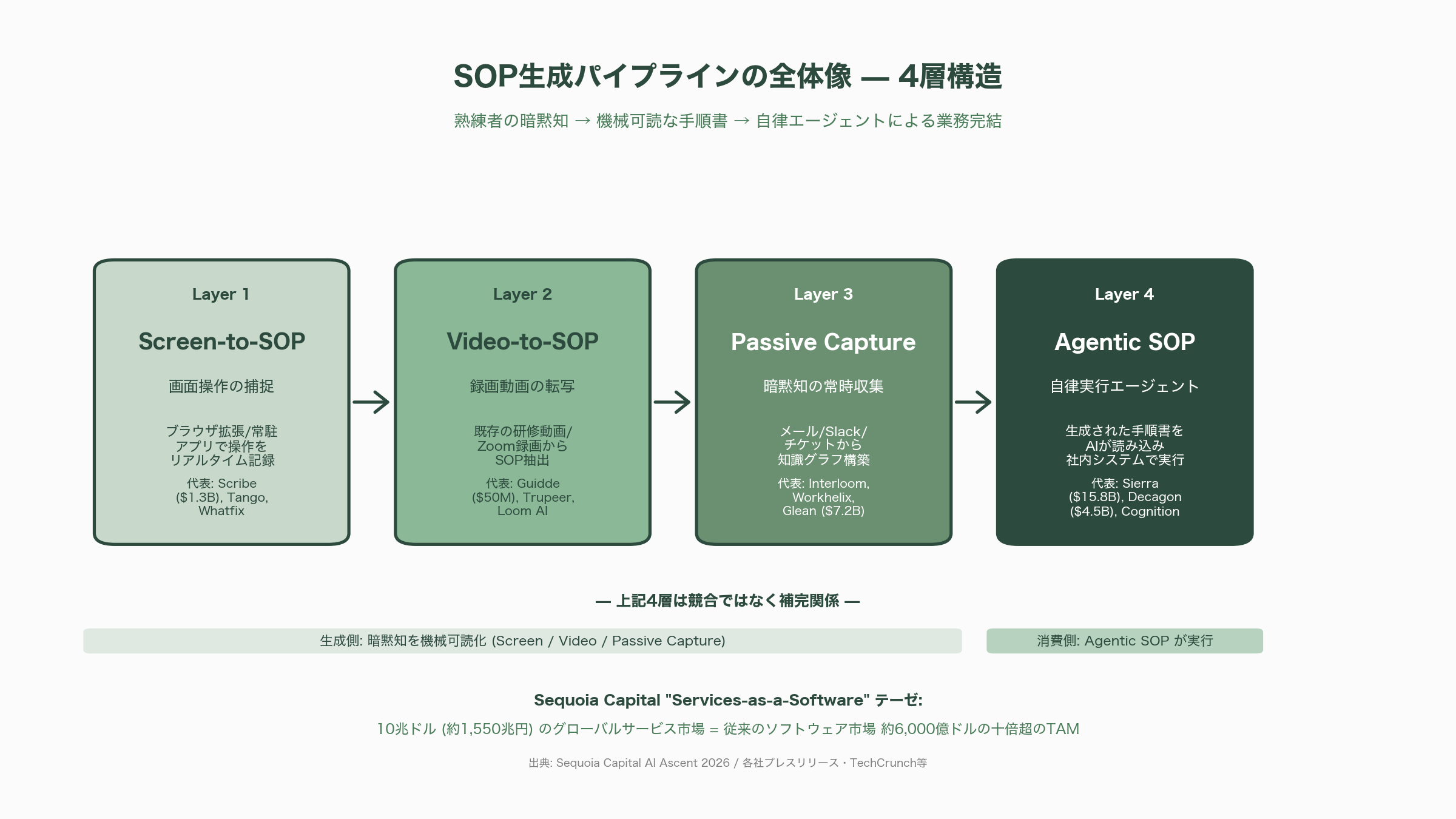

4つの分野が描くSOP生成パイプラインの全体像

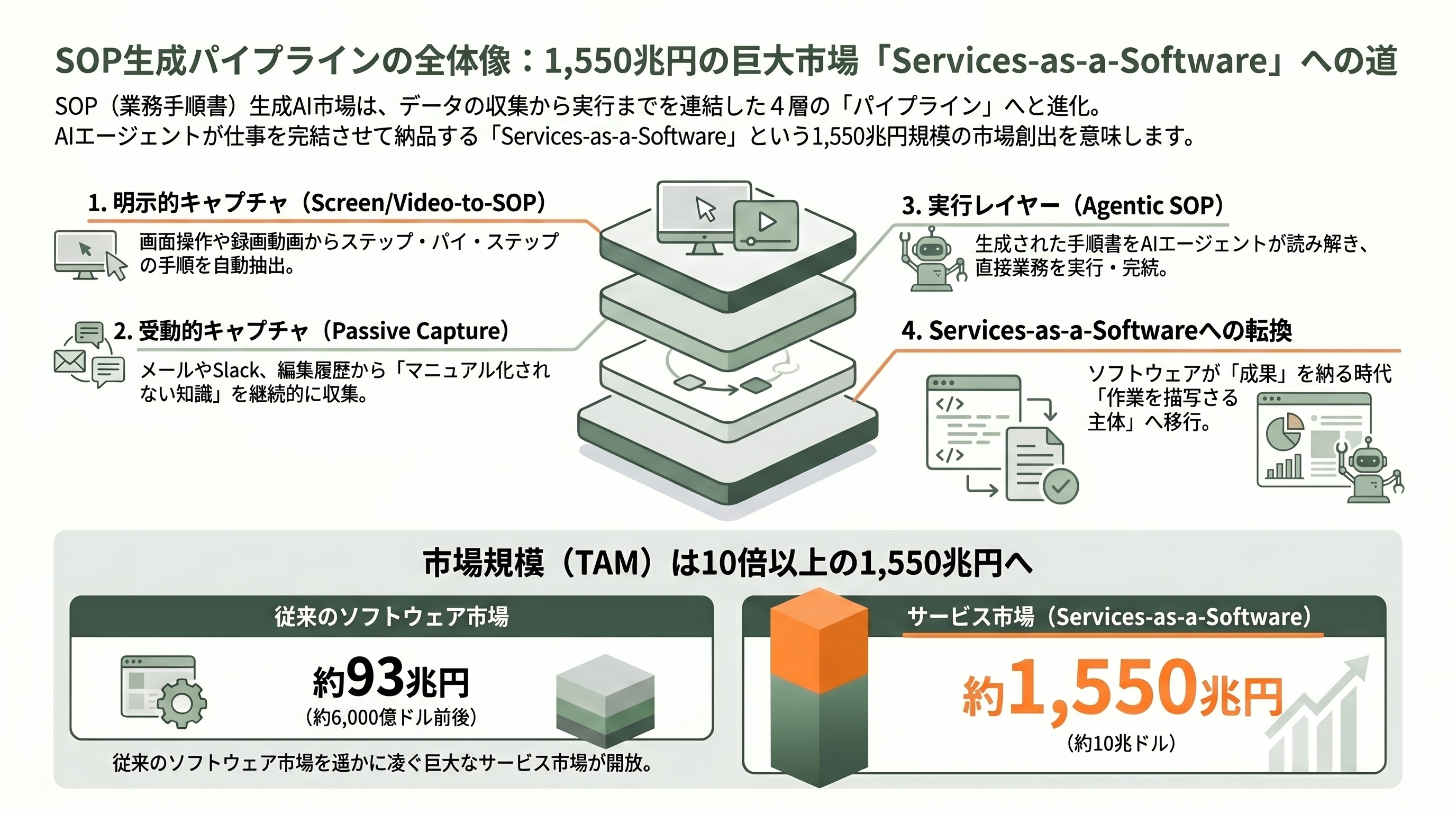

2026年5月時点で、業務手順書(SOP, Standard Operating Procedure)を巡るAI市場は、4つの層が連結した「パイプライン」として理解されるようになっている。最下流に位置するのが、熟練者が日々こなしている画面操作を逐一観察してその場でステップ・バイ・ステップの手順書を吐き出す Screen-to-SOP。次が、過去に蓄積された録画動画やZoomミーティングを後追いで分析し、テキストSOPに転写する Video-to-SOP。さらに上流には、ユーザーが意識せずに作業している間も周囲のデータを継続吸収する Passive Capture があり、メール文、サポートチケット、Slack会話、ファイル編集履歴といった「公式マニュアルには書かれない」生の業務記録から知識グラフを構築する。そして最後の Agentic SOP は、こうして抽出された手順書を、AIエージェントが直接「読んで実行する」レイヤーである。

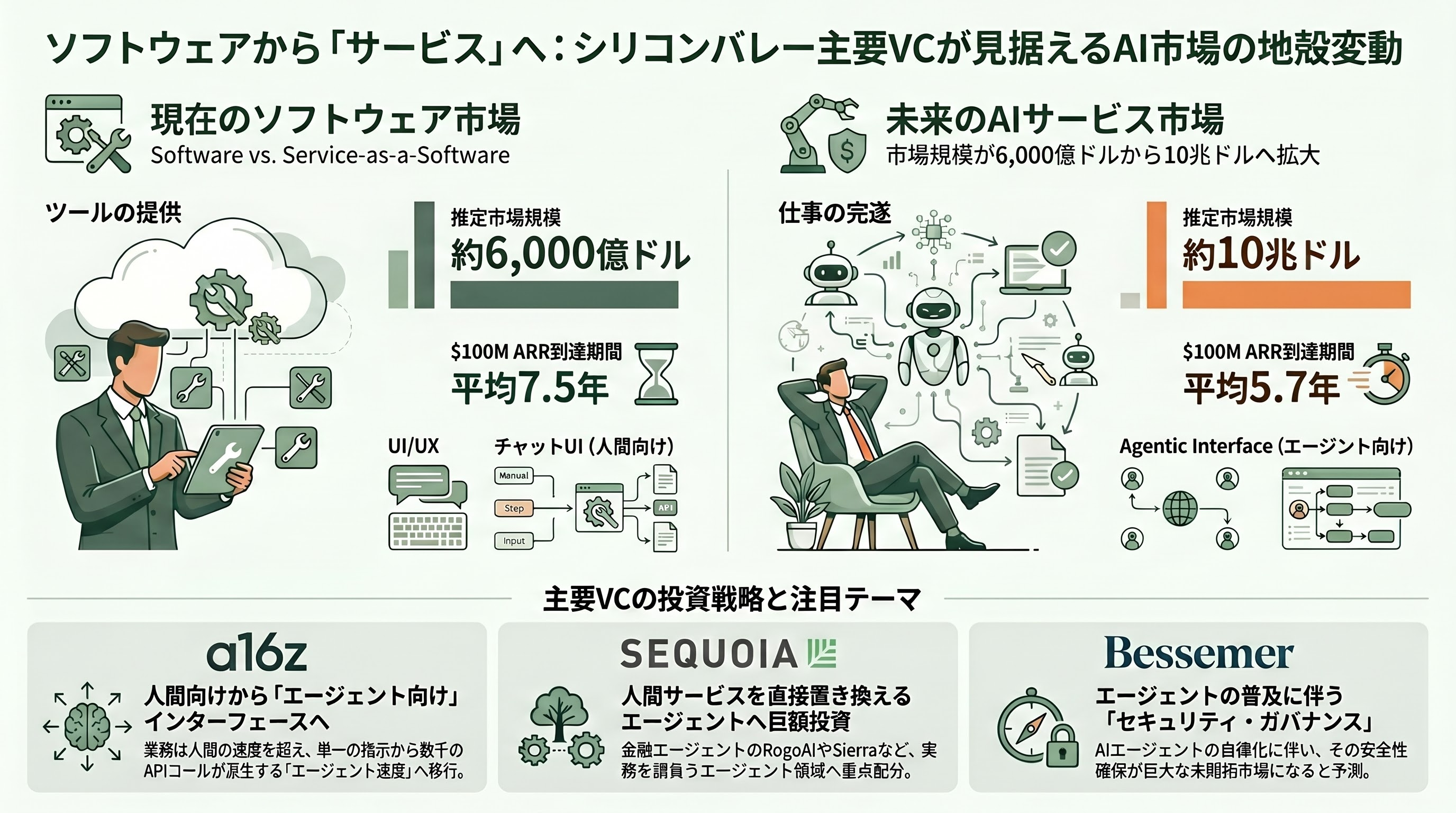

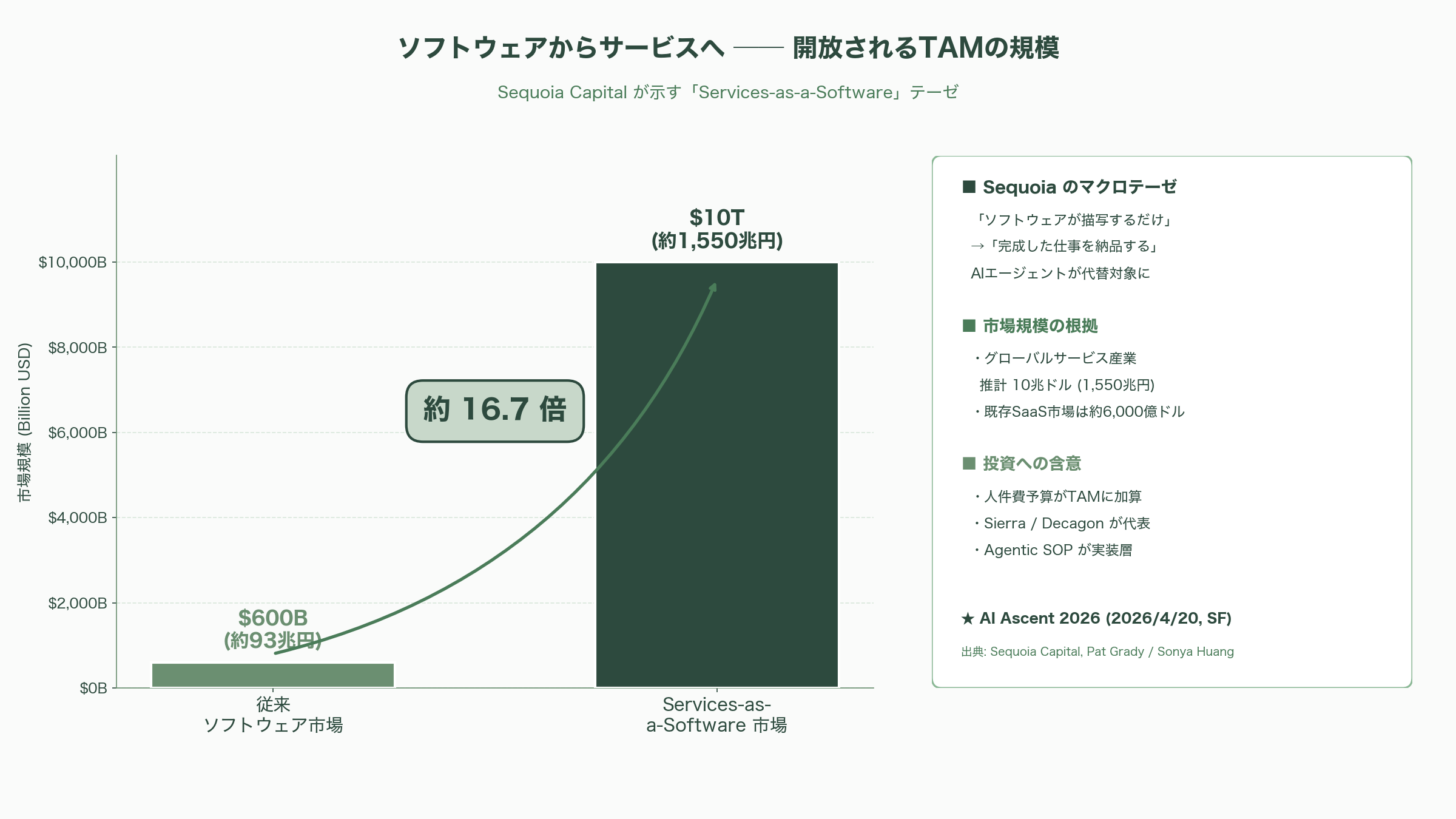

この4層は競合関係ではなく、むしろ補完関係にある。Screen-to-SOP と Video-to-SOP はいずれも明示的な「録る」操作を起点に手順書を作るが、Passive Capture は社員が録画ボタンを押さなくても情報が貯まる仕組みであり、知識量の母数が桁違いに大きい。そして Agentic SOP は、これら3層が生成した「機械可読な業務記述」を消費する側だ。Sequoia Capital のパートナーである Sonya Huang と Pat Grady が2026年4月のAI Ascent 2026基調講演で繰り返し強調したように、この一連の流れは「ソフトウェアが描写するだけ」だった時代から「ソフトウェアが完成した仕事を成果物として納品する時代」への移行を象徴している。彼らはこの市場を「Services-as-a-Software」と呼び、グローバルなサービス市場(推計10兆ドル、約1,550兆円相当)が、従来のソフトウェア市場(年間6,000億ドル前後、約93兆円相当)の十倍超のTAMとしてAIエージェント企業に開放されると主張する。

以下、4分野それぞれの中身を具体的な製品と利用シーンで掘り下げる。

Screen-to-SOP — 画面操作のリアルタイム捕捉から自動マニュアル化

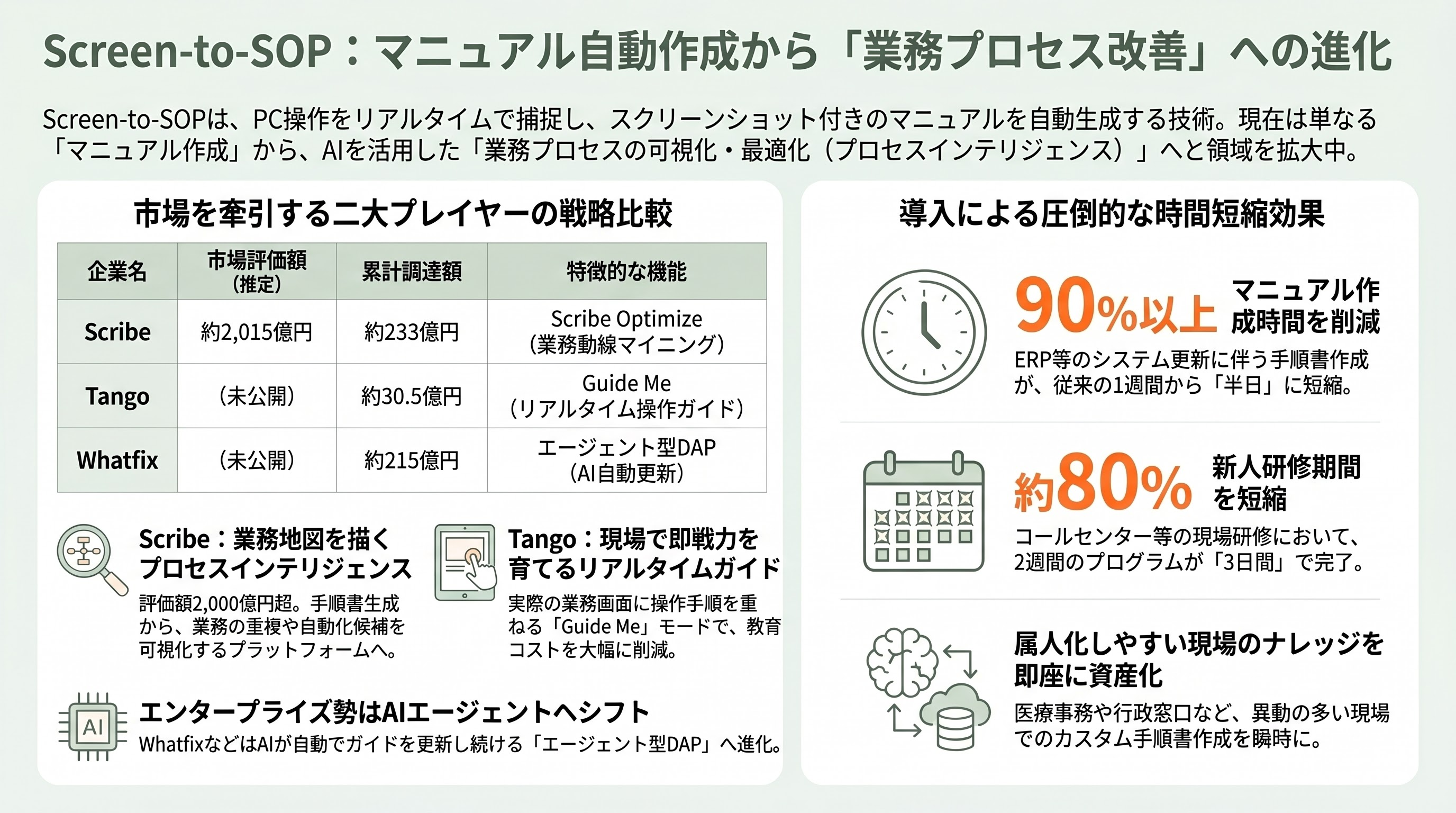

Screen-to-SOPは、最も歴史が長く、既に大きな商業的成功を収めているカテゴリだ。利用者は普段通り業務システムを操作するだけで、ブラウザ拡張または常駐デスクトップアプリがクリック・スクロール・テキスト入力を逐一記録し、終了ボタンを押した瞬間にスクリーンショット付きの手順書として吐き出す。経理担当が請求書発行の30ステップをポチポチ操作するだけで「請求書発行マニュアルver.2026-05」が自動生成される、と言えば想像しやすい。

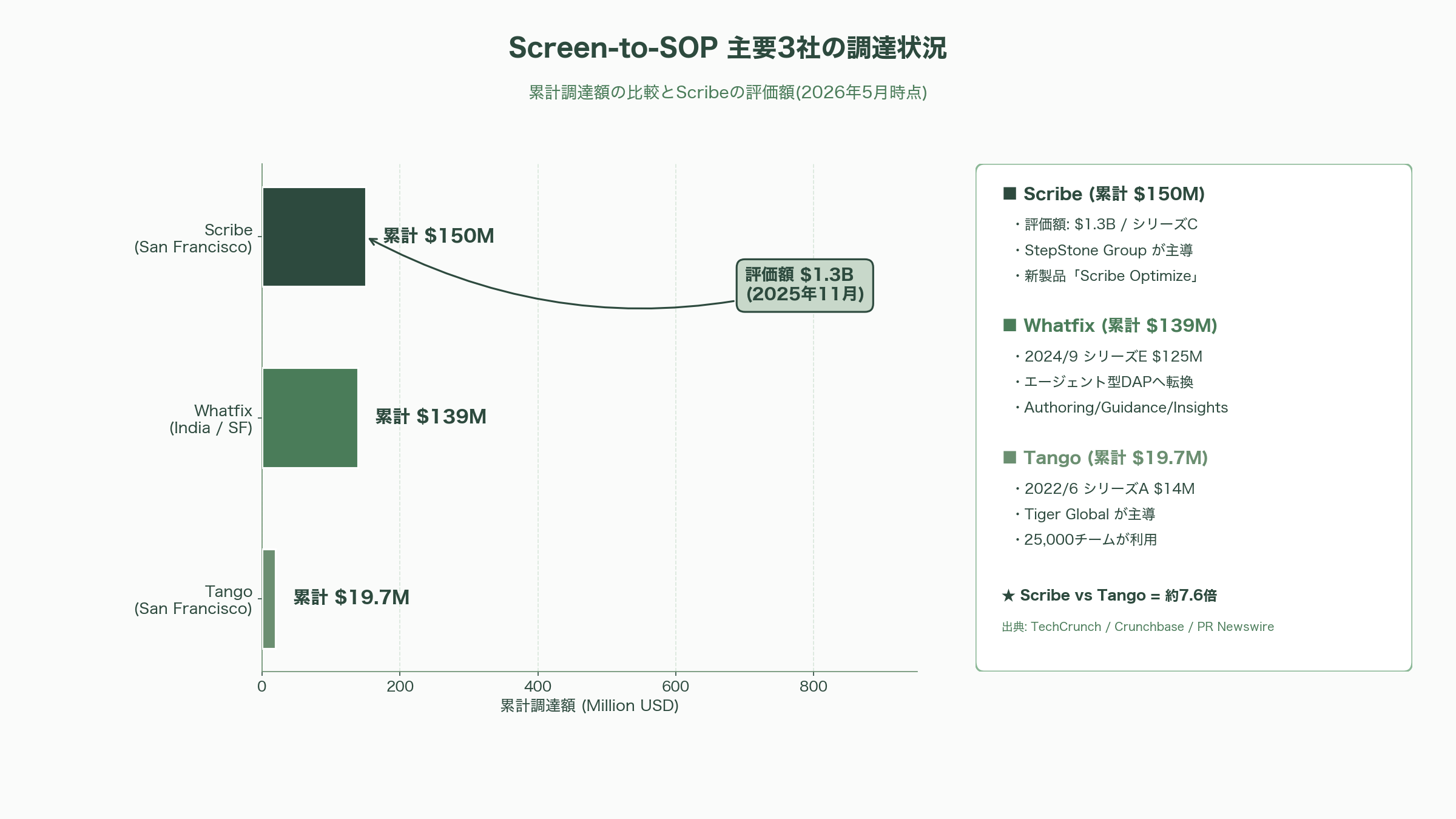

この領域の事実上の業界リーダーが、サンフランシスコのScribeである。同社は2025年11月10日、StepStone Group が主導したシリーズCラウンドで7,500万ドル(約116億円)を調達し、ポストマネー評価額は13億ドル(約2,015億円)に達した。既存投資家のAmplify Partners、Redpoint Ventures、Tiger Global、Morado Ventures、New York Life Venturesも追加出資している。TechCrunchの2025年11月10日の報道によれば、Scribeは累計調達額が約1.5億ドル(約233億円)に達したタイミングで、新製品「Scribe Optimize」を発表した。Optimizeは単なる手順書生成にとどまらず、社員の業務動線をクラウドで継続的にマイニングし、業務の重複や手戻り、自動化候補のホットスポットを可視化する。同社の従来製品(現在「Scribe Capture」とリブランドされた)が「個別の手順書を作る」プロダクトだとすれば、Optimizeは「組織全体の業務地図を描いて改善案を提示する」プロダクトであり、Scribeが評価額10億ドル超のSOPツールから、より大きなプロセスインテリジェンスプラットフォームへ脱皮しようとしている動きが鮮明だ。Scribeは現在ブラウザ系のSaaSアプリのみ対応しているが、メインフレームやファンクションキー系のレガシーアプリへの拡張をロードマップで明言している。

Scribeに次ぐ存在として広く知られているのがTangoで、こちらも本社はサンフランシスコ。2020年に創業し、2021年8月にWing VC主導のシード調達570万ドル(約8.8億円)、2022年6月にTiger Globalが主導したシリーズAで1,400万ドル(約22億円)、累計約1,970万ドル(約30.5億円)を集めている。General Catalyst、Slack Fund、Atlassian Ventures、GSV Venturesといった戦略色の強いVCが顔を揃えるのが特徴で、PitchBookやCrunchbaseのデータでは2026年5月時点でも25,000チームに使われているとされている。Tangoの差別化ポイントは、生成した手順書を「Guide Me」モードで現役の業務画面に再オーバーレイし、新人がその通りに操作するとリアルタイムでハンズオンガイドが進む点だ。Scribeが「静的なナレッジベースの整備」に強みを持つのに対し、Tangoは「現場での即時ガイダンス(Digital Adoption)」寄りで、両社は事実上の二強構造を形成している。

このセグメントには、エンタープライズ向けに長く存在してきた既存勢力も巻き返しを図っている。インド・サンフランシスコのWhatfixは2024年9月のシリーズEで1.25億ドル(約194億円)を調達し、累計1.39億ドル(約215億円)以上を集めている。彼らは2026年に「Authoring Agent」「Guidance Agent」「Insights Agent」と称するエージェント群を投入し、業務システムの操作画面に直接重畳するUI上で、AIが自動でガイドを書き換え続けるエージェント型DAP(Digital Adoption Platform)へとシフトした。一方、長年Whatfixのライバルだった米WalkMeは2024年にSAPが約15億ドル(約2,325億円)で買収して以降、SAPエコシステム最適化に舵を切っており、独立した「Screen-to-SOP」プレイヤーとしての存在感は薄まっている。

利用シーンとして特徴的なのは、(1)ERPやCRMのバージョンアップに伴うマニュアル全面書き換えで、Scribeを使えば従来一週間かかった作業が半日で終わる、(2)コールセンター新人研修で、Tangoが画面に重畳するガイドで「これまで2週間かかった研修が3日」になる、(3)医療事務や行政窓口など、人事異動の度に作業手順をリセットしなければならない職場で、Whatfixがエージェント越しに「現場ごとのカスタム手順書」を瞬時に組み替える、といった現場である。

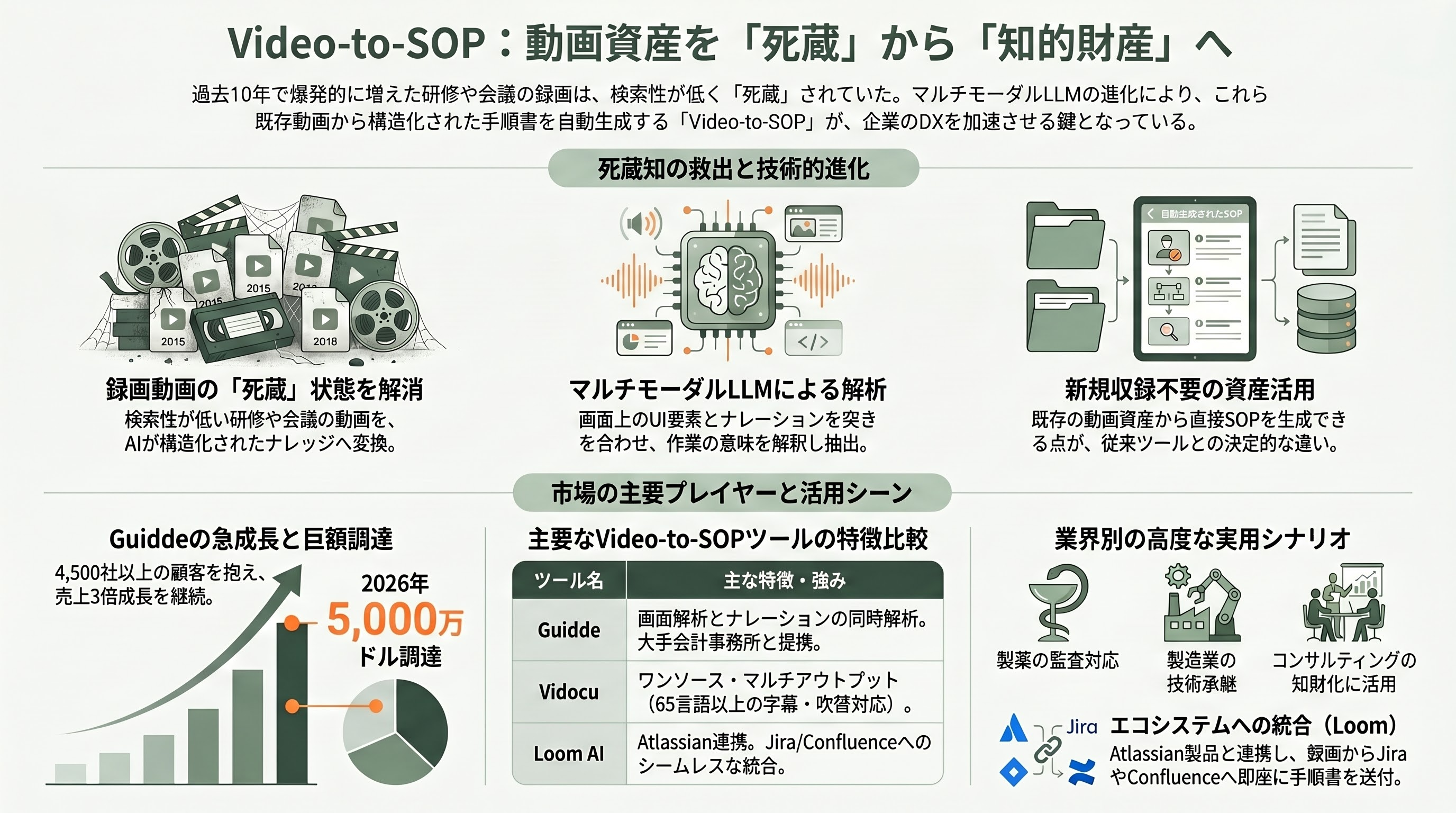

Video-to-SOP — 既存の録画動画を作業手順書へ転写する

Video-to-SOPは、Screen-to-SOPと一見似ているが、決定的に異なる点がある。手順書を作るための新規収録を必要としない、つまり「すでに撮ってある」動画資産から知識を救出する仕組みだ。研修ビデオ、Zoomで録画した社内会議、YouTubeに置きっぱなしのSME(中小企業)向けチュートリアル、こうした動画コンテンツは、過去10年間で爆発的に増加した反面、検索性が極端に低く、ナレッジとしてはほぼ「死蔵」状態だった。マルチモーダルLLMの実用化により、画面に映ったテキストやUI要素を読み取り、ナレーションと突き合わせて構造化された手順書を吐き出すことが可能になったため、この死蔵知の救出が一気に進んでいる。

このカテゴリで2026年に最も注目された資金調達が、テルアビブとサンフランシスコにオフィスを構えるGuiddeである。Guiddeは2026年2月25日、米PSG Equity が主導したシリーズBで5,000万ドル(約77億円)の調達を完了したことを発表した。CTechの報道によれば、ラウンドにはタスク管理SaaSのmonday.com、既存投資家のNorwest、Entrée Capital、Qualcomm Ventures、Inkberry Venturesが参加している。Guiddeのプラットフォームは、社員が普段業務をこなすだけで、AIが画面録画とナレーションを同時に解析し、字幕付き解説動画と文字SOPの両方を自動生成するのが特徴だ。同社は2026年初頭時点で、Anheuser-Busch、Bayer、Nasdaq、Yahoo、SentinelOneなど4,500社以上の顧客を抱え、3年連続で年間売上が3倍成長、顧客維持率は90%超と公表している。今回の資金は、KPMGやDeloitteといったグローバル会計事務所との実装パートナーシップ拡大に充てるとされており、日米欧の大企業のITトランスフォーメーション案件に深く食い込みに行く戦略が透ける。

Guidde以外にも、専業の Video-to-SOP プレイヤーが続々と現れている。インド系のTrupeerは録画動画から「磨かれた解説動画」と「文字SOP」を同時生成することに特化しており、ブランド対応のテンプレートで揃った見栄えのアウトプットが評価されている。Clueso は自動ズーム、ノイズ除去、スクリプトクリーンアップなど制作後処理のAI化に強みを持ち、Vidocuは1本の動画をアップするだけで字幕・吹替(65言語以上)・スクリーンショット付き記事・編集済み動画を一括出力するワンソース・マルチアウトプット型である。さらにDocsie の Video-to-SOP は、動画内のテキストやUI要素を画像認識し、ナレーションと突き合わせて「何のために何をクリックしたか」を意味的に解釈する点を強調する。

旧来Loomは「個人の画面録画ツール」として始まったが、2023年にAtlassianが9.75億ドル(約1,510億円)で買収して以降、Atlassianのナレッジエコシステムに深く統合された。2026年時点のLoom AIは、録画から自動的にタイトル・要約・チャプター・アクションアイテムを生成するだけでなく、テンプレートとしてSOP、ステップ・バイ・ステップガイド、QAステップ、PR説明、コード説明書の5種を備えており、生成物をワンクリックでJiraチケットやConfluenceページに送り込める。エンタープライズ向け価格帯にはグローバル管理者ビュー、Confluence/Jiraネイティブ連携も含まれており、これまでLoomを単純なメッセージ動画ツールと見なしていた組織が、改めて社内SOPの主要ベースに採用し始めている。

利用シーンとして特徴的なのは、(1)製薬企業のGxPバリデーション動画群を一括して構造化SOPに転写し、規制当局の監査対応工数を圧縮する、(2)製造業の熟練工がスマートグラスで撮影した「現場の段取り動画」を本社の品質管理部門がVideo-to-SOPで標準化する、(3)コンサルティングファームが過去のクライアントワークショップ録画を体系化された方法論ライブラリへ転換する、といったプロジェクトである。Guiddeが大手会計事務所と組むのは、まさにこの3番目のユースケースが、KPMGやDeloitte 自身の知財ビジネスとして極めて魅力的だからにほかならない。

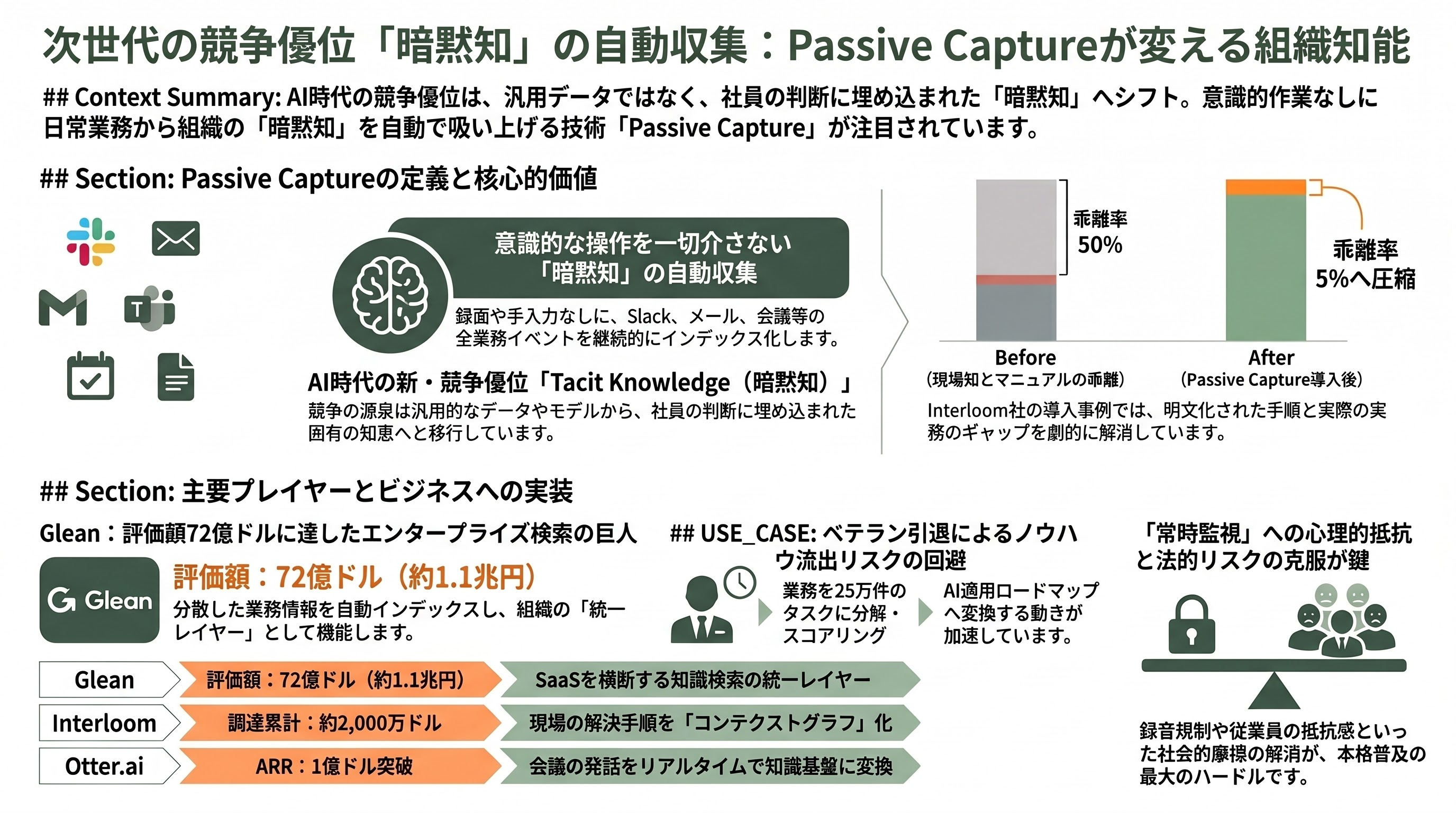

Passive Capture — 暗黙知をバックグラウンドで吸い上げる

Passive Captureは、Screen-to-SOPやVideo-to-SOPと比較すると、より哲学的な野心を持つ。社員が「録画ボタンを押す」「動画をアップロードする」といった意識的な操作を一切しないまま、メール、Slack、Teams、サポートチケット、CRMコメント、ファイル編集、会議録音といったあらゆる業務イベントを継続的に取り込み、組織全体の「暗黙知の母艦」を作ろうという発想である。California Management Reviewが2026年3月に掲載した「Tacit Knowledge Is Your Next Competitive Moat」が指摘するように、エージェント時代の競争優位は、もはやデータでもモデルでもなく、社員の判断に埋め込まれた暗黙知へとシフトしている。

このカテゴリで2026年もっとも話題を集めた資金調達が、ミュンヘン拠点のInterloomである。Fortuneが2026年3月23日に独占報じた通り、Interloomはシード調達として1,650万ドル(約26億円)を確保した。リード投資家はDN Capital、参加者にBek VenturesとAir Street Capital。同社は2024年3月に300万ドル(約4.6億円)のプレシードを既に調達しており、これで累計約2,000万ドル(約31億円)に達する。Interloomの製品は、サポートメール、サービスチケット、コールセンター文字起こし、ワークオーダーといった「業務の中で自然と発生する記録」を数百万件単位で取り込み、Google Mapsが交通量から最短ルートを学習するように、「問題がどのように現場で解決されてきたか」のコンテクストグラフを継続的に更新するものだ。同社はドイツ最大手の一角であるCommerzbankで、明文化されたマニュアルと現場の実運用知のギャップを約50%から5%に縮小し、Volkswagenではサポートチケットの一次対応を、Zurich Insuranceでは引受業務(アンダーライティング)を自動化する用途で本番採用されている。

米国側でこれと近い立ち位置を狙うのが、スタンフォードのEric Brynjolfssonらが立ち上げたWorkhelixだ。同社は2025年2月のシリーズAでAIX Venturesがリードし1,500万ドル(約23億円)を調達。Andrew Ngの AI Fund、Accenture Ventures、Bloomberg Beta、さらにエンジェルとして LinkedIn共同創業者の Reid Hoffman、OpenAI 共同創業者で現Thinking Machines Lab CEOの Mira Murati、Google DeepMind の Jeff Dean が名を連ねた。Workhelixのアプローチは、企業の業務を25万件超のタスクレベルに分解し、それぞれについて「AIで肩代わり可能か」「肩代わりした場合にどの程度の生産性向上が見込めるか」をスコアリングする。事実上、これは「Passive Capture によって観察可能になった業務オブジェクト」を、AI適用ロードマップに変換するサービスだ。Accenture、Wayfair、Courseraといった顧客が初期に名を連ねている。

ハードウェアを介した Passive Capture を象徴するのが、かつてのRewind AIから改名したLimitless である。CEOのDan Sirokerは Optimizely創業者として知られた連続起業家で、同社は a16zから累計3,300万ドル(約51億円)以上を調達した。Macデスクトップの画面と音声を常時録音して検索可能な記憶として呼び出す「Rewind」アプリと、首から下げる99ドル(約1.5万円)のペンダント型ハードウェア「Limitlessペンダント」の二系統で展開してきたが、CNBC・TechCrunch・SF Standardの2025年12月5日付報道によると、同日Metaが買収を発表した(買収金額は非公表)。Metaはペンダント事業を停止し、デスクトップアプリ「Rewind」も2025年12月19日以降に画面・音声録音機能を全面停止すると告知している。常時録音という最も先鋭的なPassive Captureを、独立スタートアップではなくBig Techが社内に取り込んだ象徴的な動きと受け止められた。

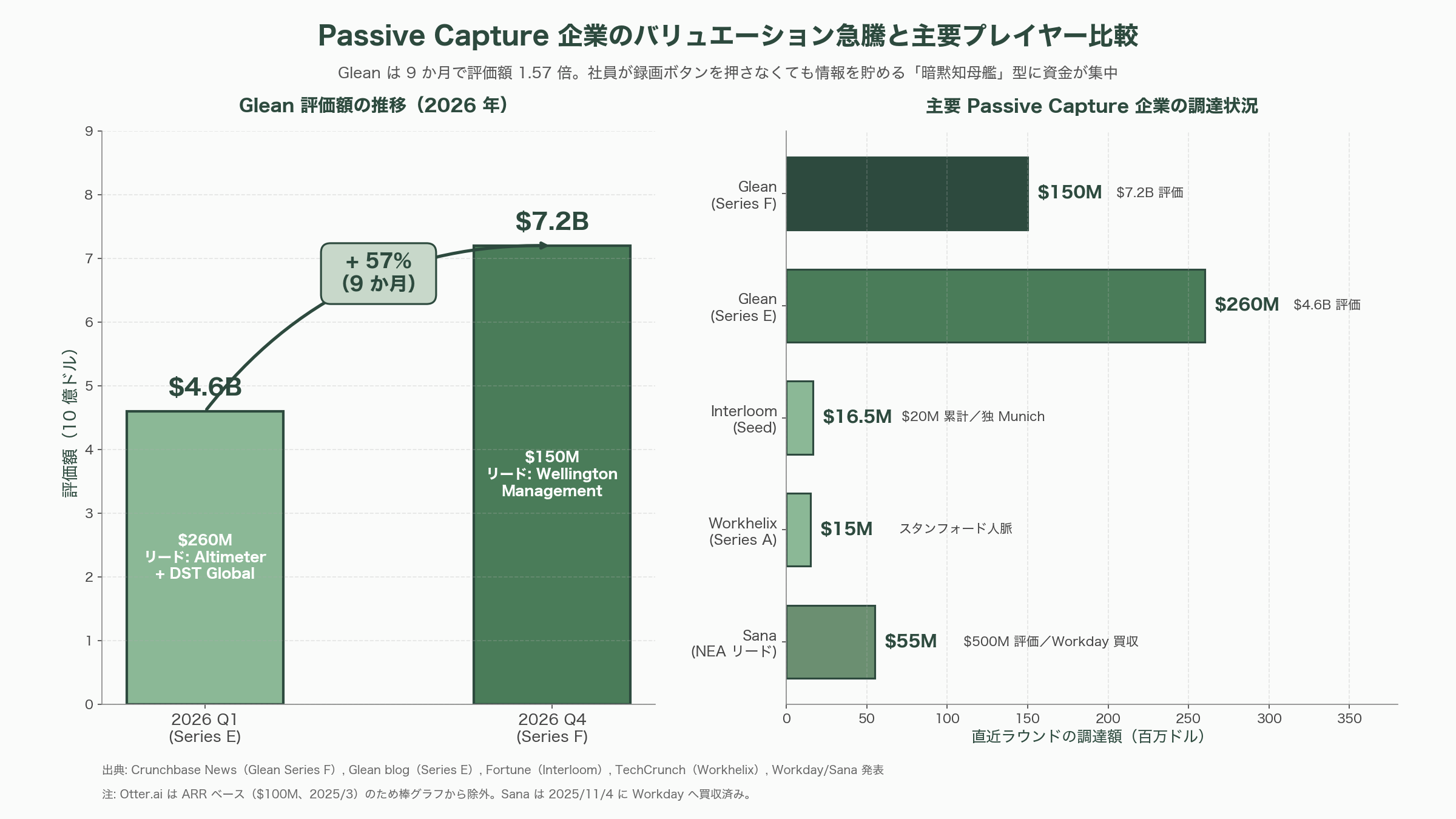

知識検索の延長線として Passive Capture を提供してきたカテゴリでは、Gleanが圧倒的な評価額の躍進を遂げた。同社は2026年1月に Altimeter と DST Global がリードした2.6億ドル(約403億円)のシリーズEを発表し、評価額は46億ドル(約7,130億円)。さらに約9か月後の2026年内に Wellington Management がリードしたシリーズFで追加1.5億ドル(約233億円)を調達し、評価額は72億ドル(約1.1兆円)まで跳ね上がった。GleanはSaaSやデータベースに散らばる業務情報を自動でインデックスし、社員が「あの案件のあのドキュメント」と聞くだけで該当箇所を即座に引き出すエンタープライズ検索が原点だが、2026年は同社が「アプリケーションの裏側で動く統一レイヤー」を志向していることがTechCrunchで紹介された。Otter.aiも会議録の文字起こしから出発し、2025年3月に年間経常収益(ARR)が1億ドル(約155億円)を突破。2026年4月28日にはConversational Knowledge Engineと称する新プラットフォームを発表し、会議の発話そのものを企業の知識基盤へとリアルタイムに編み込む方向に踏み出した。スウェーデン発のSanaは2024年10月にNEAリードの5,500万ドル(約85億円)調達で評価額5億ドル(約775億円)に到達した後、2025年11月4日にWorkdayに買収され、人事クラウド大手の中で知識AIとして再ローンチされている。

利用シーンは、(1)顧客対応で「過去にうちのチームが似た案件をどう扱ったか」を平気で忘れる組織が、Interloomで暗黙の解決手順を可視化、(2)製造業や金融業のベテラン引退による「ノウハウ大量流出」リスクを、WorkhelixやSynaplyのナレッジ・グラフが補完、(3)営業組織が「あのトップセールスがどんな手順で大型案件を取ってきたのか」を、Glean/Otter経由で再現可能なプレイブックに変換、といった例が典型的だ。なお、Passive Captureには「常時監視に対する従業員心理の抵抗感」や「録音規制への抵触リスク」が常に付きまとう。Metaが買収したLimitlessの一般販売を即座に打ち切ったのも、この社会的摩擦コストを巨大企業として吸収する判断と読まれている。

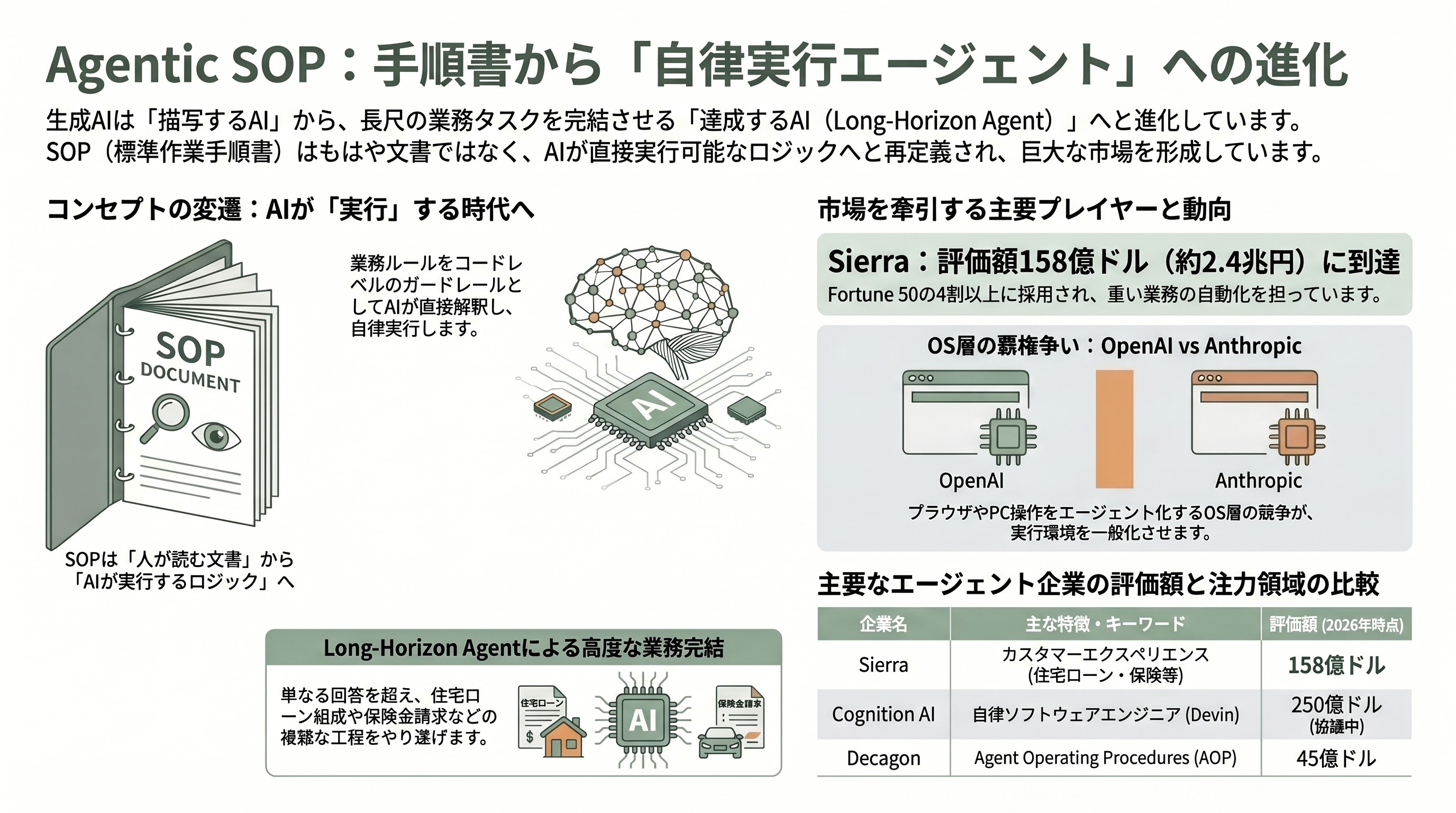

Agentic SOP — 手順書から自律実行エージェントへ

Agentic SOPは、上記3層が生成した業務記述を「人間が読む」のではなく「AIエージェントが直接読んで実行する」レイヤーだ。Sequoia Capitalが2026年1月の論考「2026: This is AGI」で示した通り、彼らはこの市場を、ジェネレーティブAIの「描写するAI」から「達成するAI」への進化として定義し、長尺タスクをやり抜く Long-Horizon Agent がその主役だとする。実際、2026年に最も巨大な資金を集めたのは、まさに業務手順を自律実行するエージェント企業群である。

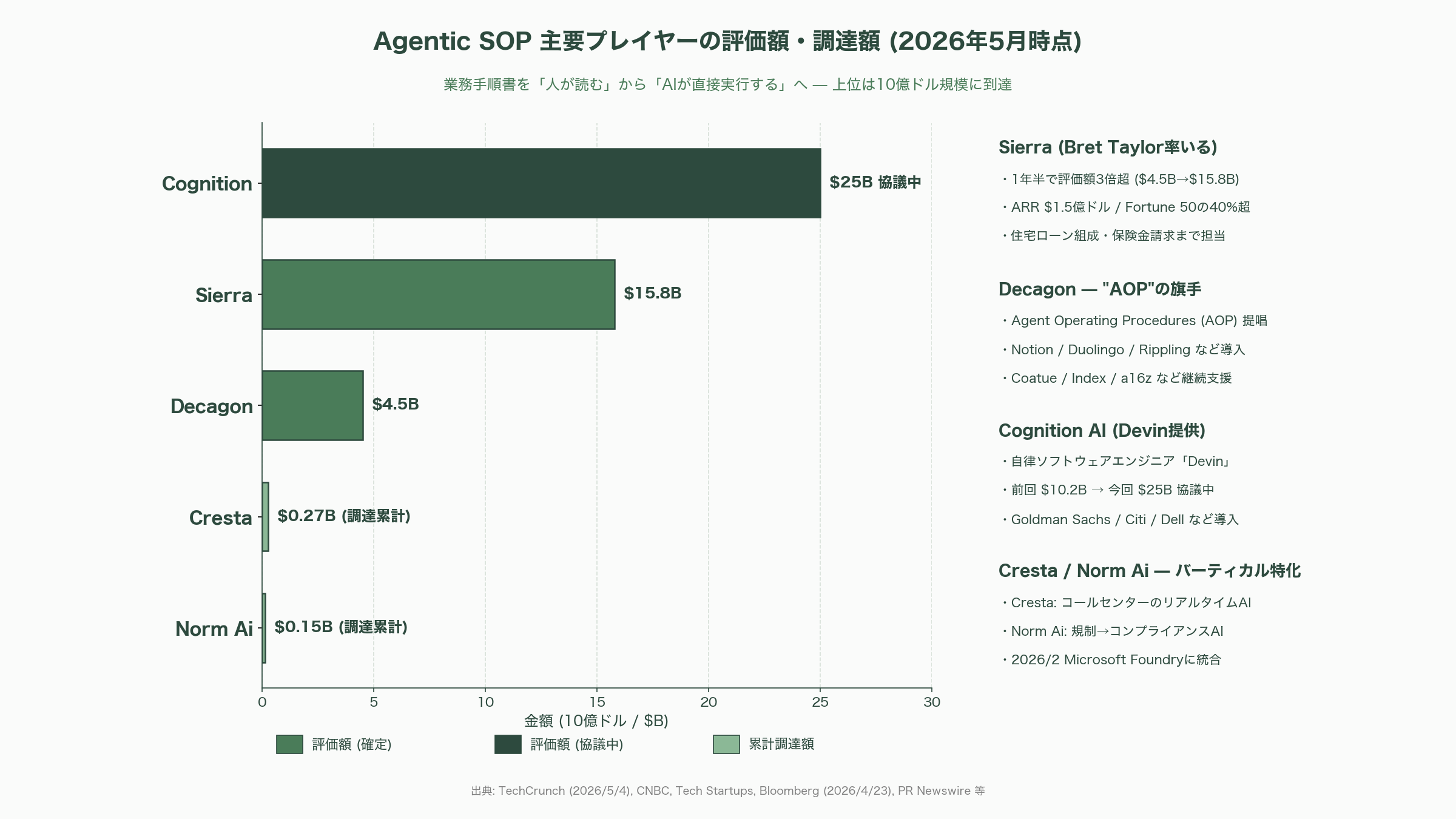

象徴的な事例として、Bret Taylor率いるSierra が挙げられる。TechCrunchとCNBCが2026年5月4日に同時報じた通り、Sierraは Tiger Global と Google の GV が共同リードした9.5億ドル(約1,470億円)のラウンドを完了し、ポストマネー評価額は158億ドル(約2.4兆円。Tech Startupsの数字。一部の媒体は「150億ドル超」と切り上げ表示)に達した。1年半前の評価額45億ドル(約7,000億円)からおよそ3倍以上だ。Sierraは自社の累計調達額が10億ドル(約1,550億円)を突破したことも併せて公表している。AIの「カスタマーエクスペリエンス・エージェント」が当初想定された注文照会やパスワードリセットの域を超え、住宅ローン組成、保険金請求、サブスクリプション管理、医療レベニューサイクルマネジメントといった重い業務を担うようになり、Fortune 50の40%超を顧客に持つ。ARRは1.5億ドル(約233億円)に到達したとされる。

Sierra と双璧をなすのが、サンフランシスコのDecagonである。TechCrunchによると、同社は2026年1月28日に Coatue Management と Index Ventures が共同リードする2.5億ドル(約388億円)のシリーズDを完了し、評価額は45億ドル(約7,000億円)。創業からの累計調達は2.31億ドル(約358億円)以上で、Andreessen Horowitz、Accelらも継続して支援している。Decagonの技術的キーワードが「Agent Operating Procedures(AOP)」だ。同社の説明によれば、AOPは自然言語による業務ルール記述とコードレベルのガードレールを同時に書ける「コンパイル可能なSOP」であり、非エンジニアでも業務ロジックを即座に変更できる一方で、エンジニアは検証可能なテストフレームでミスを防げる構造になっている。Decagonの顧客には Notion、Duolingo、Substack、Bilt、Rippling、ClassPass といったB2C/B2B SaaSが並ぶ。同社が「もはやSOPは人が読む文書ではなく、機械が解釈するロジック束に変わる」と宣言する様は、Agentic SOPという概念が単なる流行語ではなく実装上の中核設計思想であることを示している。

エンタープライズコールセンターのリアルタイムAIで先行するCresta は、2024年11月に World Innovation Lab(WiL)とQatar Investment Authority がリードした1.25億ドル(約194億円)のシリーズDを完了し、累計2.7億ドル(約419億円)超を集めている。リアルタイムの会話AIで人間オペレータに耳元でアドバイスを囁き、フル自動応対も切り替え可能なハイブリッド型を取る。コンプライアンス領域では、ニューヨークのNorm Aiが特徴的な存在だ。2025年3月に4,800万ドル(約74億円)のシリーズBを発表(累計1.47億ドル=約228億円)、2026年2月19日にはMicrosoft Foundryに同社の基盤エージェントが組み込まれることが発表され、Coatue、Blackstoneが支援者として並ぶ。法規制テキストを取り込んで「コンプライアンスSOPを実行可能なAIエージェント」へ変換するというNorm Aiのコンセプトは、Agentic SOPの中でもとりわけ規制業種向けの典型である。

「自律ソフトウェアエンジニア」と銘打って大型化したのがCognition AIで、Bloombergとシリコンアングルが2026年4月23日に報じた通り、評価額250億ドル(約3.9兆円)で数億ドル単位のラウンド調達を協議中と伝えられている。前回ラウンドの2025年9月時点では評価額102億ドル(約1.6兆円)だったため、半年強で評価額が2.5倍に膨らむ計算だ。同社のDevinはGoldman Sachs、Citi、Dell、Cisco、Ramp、Palantir、Nubank、Mercado LibreなどでARR 7,300万ドル(約113億円)規模を生み出している(Windsurf買収前時点)と公表されており、エンジニアの「SOP的タスク」を自律実行するエージェントとして実証段階に入っている。

そして、こうしたバーティカルなエージェント群を「OSとして支える」役割を巡り、OpenAIとAnthropicが新たな戦線を開いた。OpenAIは2025年10月21日に「ChatGPT Atlas」というブラウザ単体製品を投入し、エージェントモードをPlus、Pro、Business向けに提供している。Atlasは「URLバーの裏ではなく、URLバーの上にChatGPTが座る」発想で設計され、画面の文脈・タブの状態を踏まえてエージェントが業務を完了させるよう構築されている。Anthropicは2026年3月23日に従来研究プレビューだった「コンピュータ使用」機能を製品化した「Claude Cowork」を有料サブスクリプション向けに開放し、CNBCの2026年3月24日付の記事によれば、4月9日にはMac/Windows対応で一般提供(GA)された。エンタープライズ版はロールベースアクセス制御、グループ支出上限、Zoom MCPコネクタなどを備える。仏Mistralと米OpenAI、米Anthropicが「コンピュータ使用エージェント」の精度競争に揃って参戦したことで、Agentic SOPの「実行レイヤー」が一気にコモディティ化する可能性が高まっている。

利用シーンとしては、(1)SaaSのカスタマーサクセスチームが、Sierra や Decagon のエージェントに「契約解約懸念顧客の自動フォロー」を一任して回避率を上げる、(2)大手銀行がNorm Aiの規制エージェントを通してKYC手順全体を自動実行し人手レビューを最小化、(3)グローバル製造業のIT部門がCresta経由でフィールドサービス問い合わせを自動回答、というように、これまで「人がSOPを片手に画面を操作していた」業務が、エージェントの中で完結する流れが鮮明である。

シリコンバレー主要VCの受け止め方 — 「ソフトウェアからサービスへ」という地殻変動

Screen-to-SOPからAgentic SOPまでの4層をパッケージとして捉えたとき、シリコンバレーのトップVCが共通して語るのは、AI市場の中心が「ソフトウェアそのもの」から「ソフトウェアが達成した仕事」へ移動するというマクロテーゼだ。Sequoia Capitalが2026年4月20日にサンフランシスコで開催したAI Ascent 2026では、Pat Grady、Sonya Huang、Konstantine Buhlerが「2026 is AGI」を旗印に掲げた。彼らは「100年分の進歩を100日で実行する」と言い切り、AIサービスが請負える市場規模を10兆ドル(約1,550兆円)と見積もる。これは従来の「ソフトウェア市場約6,000億ドル」のおよそ十数倍だ。Sequoiaが「人間サービスを直接置き換える働き手」としてのエージェントを長期テーマに据えた意味は重く、彼らがRogoAI(金融エージェント)に7,500万ドル(約116億円)のシリーズC、Sierraの大型ラウンドにも継続出資している事実は、その実行力を端的に示している。

Andreessen Horowitz(a16z)は2026年初頭の Big Ideas 2026 シリーズで、「Enterprise Orchestration Layer」と「Agentic Interface」を年間最重要テーマに位置付けた。彼らの一連のメモはより具体的で、「AIはチャットUIから離れ、能動的に行動する存在になる」「インターフェースは人間向けからエージェント向けに再設計される」「業務トラフィックは人間速度から『エージェント速度』にシフトし、単一のゴールから数千の同時APIコールが派生する」と分析する。Decagon に Series C を投じ、Sierra にも初期から参加、Cresta も継続支援する a16z の動きは、Agentic SOP のスタックを縦に押さえに行く投資戦略の典型だ。a16zが2026年4月に発表した「State of AI: An Empirical 100 Trillion Token Study」で、OpenRouter経由のAPIトラフィックの最も急成長している消費形態が「エージェント的推論」(一回の指示で長時間連続して動くワークロード)だったと示したことも、Agentic SOPの現実的な計算需要を裏付けている。

Bessemer Venture Partners は Cloud 100 を10年運営してきた経験から、「AIスタートアップが$100M ARRに到達するまでの平均期間が、従来のクラウド企業の7.5年から5.7年に短縮された」と公表している。Cloud 100 全体の総評価額は2025年8月時点で1兆ドル(約155兆円)を初めて突破した。Bessemerは2026年の重点課題として「Securing AI Agents(AIエージェントのセキュリティ)」を掲げ、Agentic SOPの普及が同時にセキュリティ・ガバナンスの巨大な未開拓市場を生むという視点を強調する。

Lightspeed Venture Partners は2025年12月に総額90億ドル(約1.4兆円)超の新ファンドを発表し、その大部分をAIエージェント領域に投じる意向を明示した。彼らはFinancial Advisor向けAIアシスタントの Zocks に4,500万ドル(約70億円)のシリーズBで参加しており、Agentic SOPを「業界特化(バーティカル)型エージェント」として攻める戦略を取っている。

Tiger Global、Coatue、Index Ventures、Insight Partners といったクロスオーバー系ファンドも、Screen-to-SOPの古参(Tango、Scribe、Bardeen)にもAgentic SOPの新興(Sierra、Decagon)にも資金を入れていることが目立つ。これは「現場で生成されるSOPの量」と「エージェントが消費するSOPの量」の双方が同時に拡大する構造的な追い風を、彼らが見ている証左である。

VC間で温度差があるテーマとしてしばしば挙がるのが、Passive Captureに付随するプライバシー懸念と労使関係のリスクだ。Sequoiaのコメンタリーやa16zのポッドキャストでは、「常時記録が当たり前の社会」を肯定的に描く一方で、エンタープライズ側に「Capture Layer は既存のワークフローに添付するべきで、別の新ワークフローを社員に強制してはならない」と忠告するトーンが繰り返し見られる。実際、Limitlessが消費者向けハードウェアを停止しMetaへ吸収された経緯は、独立スタートアップが社会的摩擦を吸収しきれないという警鐘として、VC界では何度も引用されている。

主要メディアの報道トーンと数字の揺れ

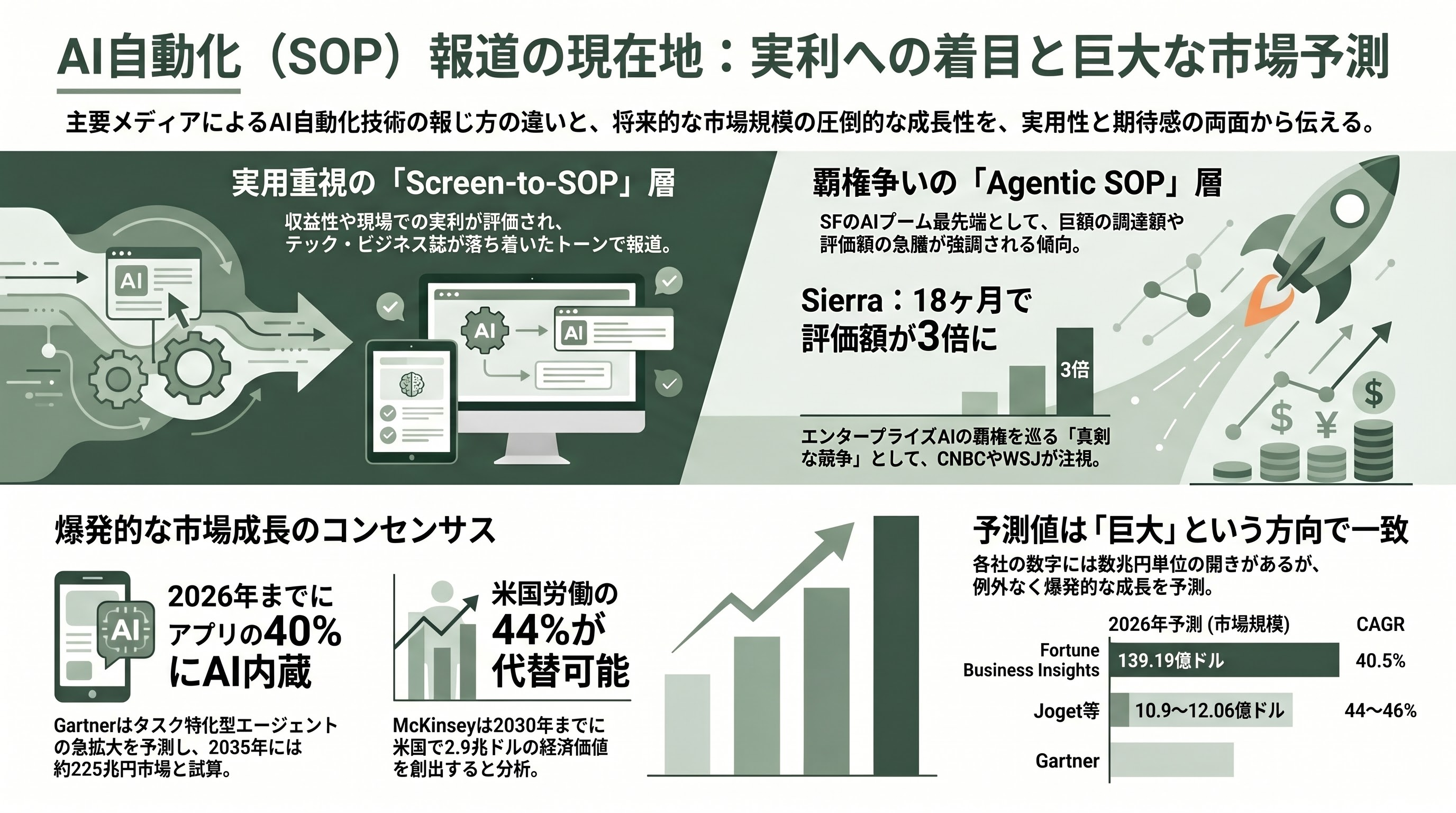

主要メディアの報道トーンも、4層それぞれで明確に分かれている。Screen-to-SOPと Video-to-SOPは「実用フェーズに入った地味だが利益率の高い分野」として、TechCrunchやVentureBeat、CTechのテックコラム、Bloombergのエンタープライズ欄が落ち着いた記述で取り扱う。たとえばTechCrunchの2025年11月10日付の Scribe 関連記事は「ScribeがついにAIが現場でカネを生む場所を見せ始めた」と評し、評価額13億ドル(約2,015億円)の妥当性を売上倍率の文脈で論じている。CalcalisticのGuidde報道は、イスラエル発スタートアップが$50M(約77億円)規模に成長した点を「AIと従業員のギャップを橋渡しする」というキーフレーズで強調するなど、地域的な文脈付けが効いている。

これに対し、Agentic SOPは「サンフランシスコAIブームの最先端」として、CNBC、Bloomberg、WSJ、TechCrunchがどぎつい価額表現を伴って報じる傾向にある。Sierraの9.5億ドル調達は、CNBCが「Bret Taylor's Sierra raises nearly $1B」、TechCrunchが「the race to own enterprise AI gets serious」、Bloombergが「triple valuation in 18 months」と書いた通り、エンタープライズAIの覇権争いというフレームで描かれる。Sierraの最終評価額については、TechCrunchが$15B(150億ドル)、Tech Startupsが$15.8B(158億ドル)、CMSWireが$15Bと表記しており、媒体間で微妙な揺れがある(おそらく$15.8Bが post-money で$15Bは丸めた数字)。Cognitionの250億ドル評価額は「talks」段階であり、Bloombergが「協議中で条件は変更される可能性」と注意書きしている点も含めて、未確定要素として理解する必要がある。

日本語メディアでは、日経新聞や東洋経済が「米国の業務AI、SOP自動生成へ進化」とサマリ記事で取り上げているが、Workhelixのスタンフォード人脈や、Interloomの欧州規制対応文脈、Sequoiaの「Services-as-a-Software」テーゼといった深い文脈を扱う記事はまだ少ない。Forbes Japanは Cloud 100 や Sequoia AI Ascent の翻訳記事を継続的に出しており、相対的に深いカバレッジを提供している。

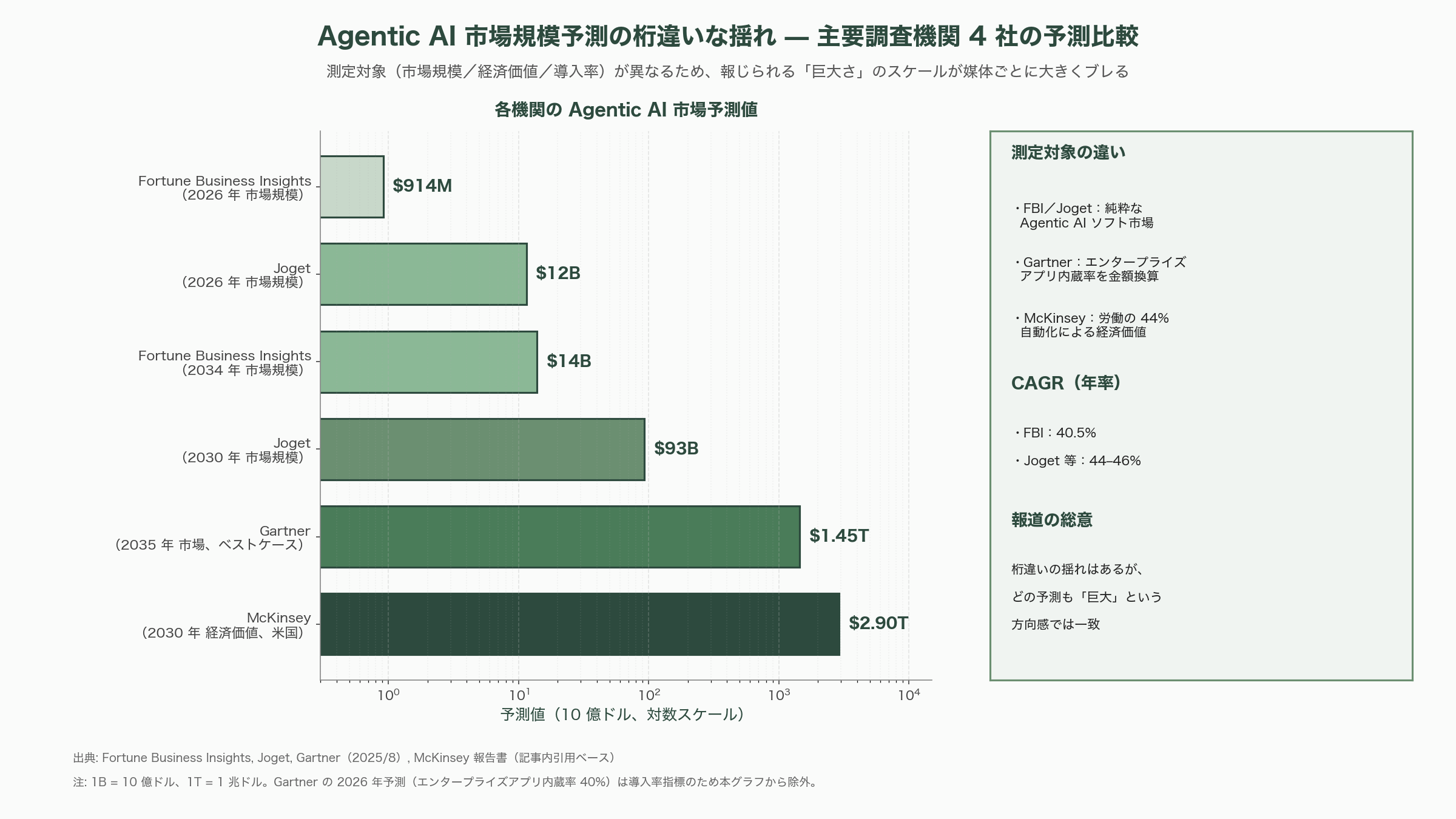

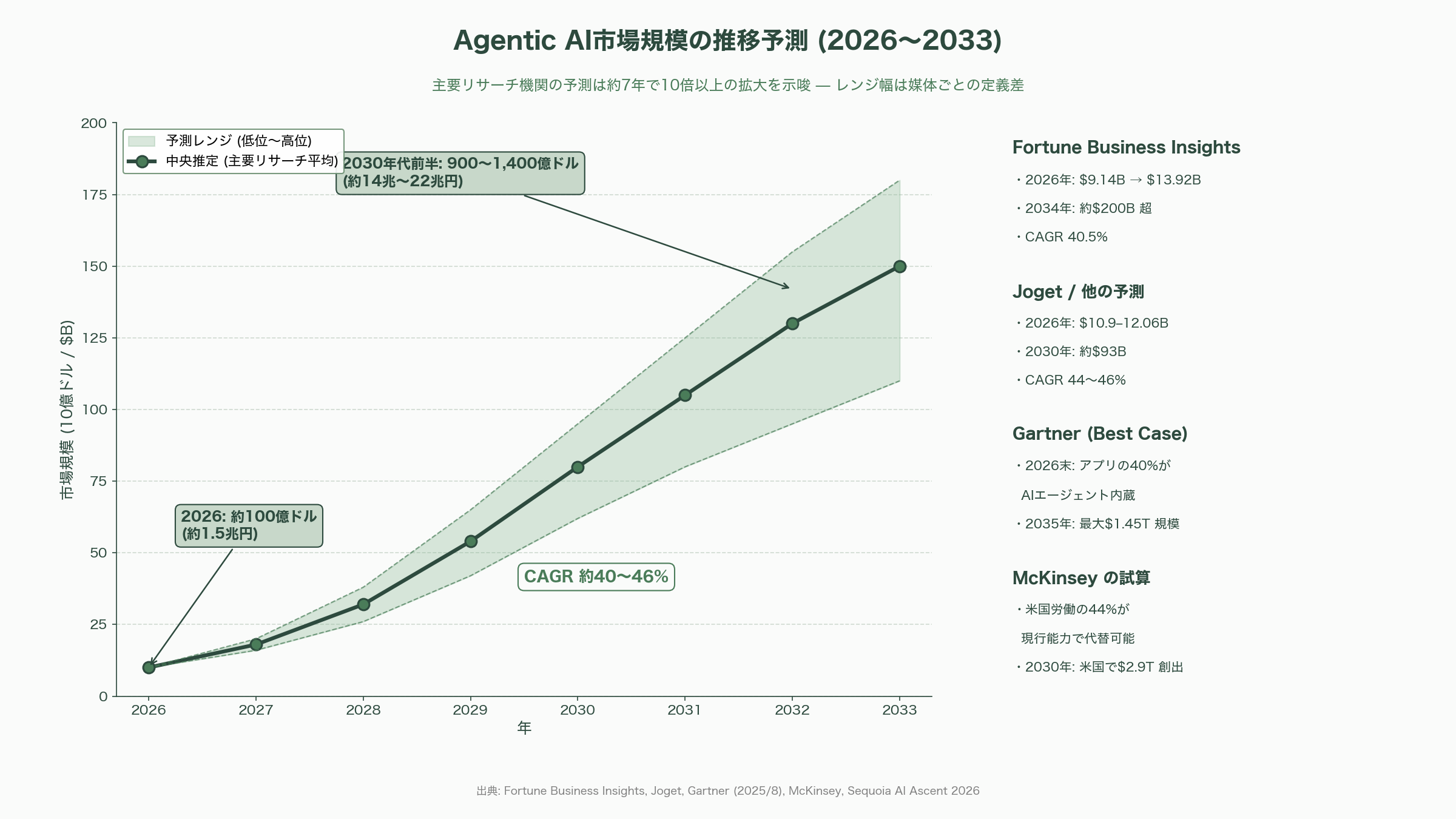

報道トーンとは別に、市場規模の数字も媒体・調査会社により大きな揺れがある。Fortune Business Insightsはエージェント市場が2026年に9.14億ドルから139.19億ドル(約2,160億円)規模、2034年で約2兆円超に到達すると予想し、年率40.5%のCAGRを示す。一方Joget等の他予測は2026年市場規模を10.9–12.06億ドル、2030年に約930億ドル(約14.4兆円)まで急成長、年率44–46%と弾いている。GartnerはBaseline予測として「エンタープライズアプリケーションの40%が2026年末までにタスク特化型AIエージェントを内蔵し、2025年の5%未満から急拡大」と予想し、ベストケースでは2035年に1.45兆ドル(約225兆円)規模の市場に化けると見る。McKinseyは別途、米国の労働の44%が現行のAIエージェント能力で実行可能で、2030年までに2.9兆ドル(約450兆円)の経済価値を米国で創出するという数字を出しており、規模感の桁は媒体ごとに桁違いだが、いずれも「巨大」という方向感は一致している。

投資家視点で見る勝者と敗者の構図

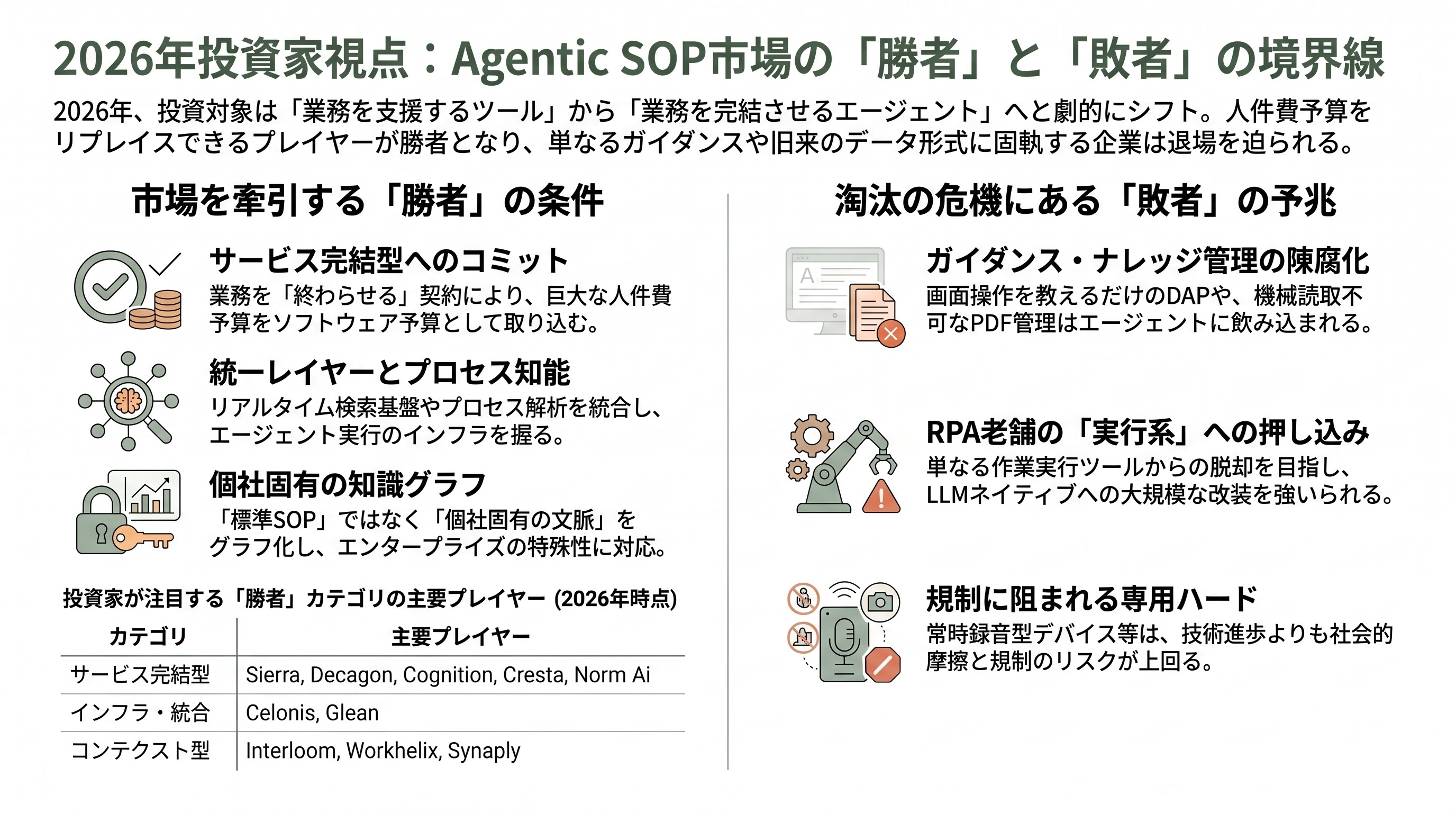

シリコンバレーVCの投資先を俯瞰すると、勝ち組と取り残されつつあるカテゴリの構図が見えてくる。最大の勝ち組は、Agentic SOPの「サービス完結型」プレイヤーで、Sierra、Decagon、Cognition、Cresta、Norm Aiが2026年5月時点で評価額の階段を一段ずつ駆け上がっている。彼らの強みは、SOPを単に文書として吐き出すのではなく、業務を最後まで「終わらせる」コミット契約を顧客企業と結べる点にあり、結果として人件費予算(ソフトウェア予算の約6倍と Sequoiaは試算)を切り取れる。

次の勝ち組は、Screen-to-SOPとPassive Captureを横断するプロセスインテリジェンス企業だ。Celonisは2026年2月のGartner Magic QuadrantでProcess Intelligence領域のリーダーに位置付けられ、AgentC suite と Process Copilots の組み合わせで Agentic SOP インフラへの参戦を表明した。GleanはClickHouse的なリアルタイム検索基盤の上にエージェント連携を実装する「アプリケーション裏の統一レイヤー」として、評価額を急上昇させている。

挑戦者として注目されているのが、欧州発のInterloomや、消費者向けの皮を被って戦うWorkhelix、SynaplyのようなPassive Captureスタートアップだ。彼らは「業界共通のSOP標準」よりも「個社固有の知識グラフ」を売る戦略で、エンタープライズの「うちは特殊」という古典的な反論に正面から答えている。米国の大企業がInterloomを採用するという2026年Q1のニュース(Yahoo Finance、TheNextWeb)は、こうしたコンテクスト・グラフ型アプローチが米国大手にも受け入れられ始めた兆候として読まれている。

逆に、相対的に苦戦が予想される領域もある。第一に、Whatfix のような従来型DAPで「画面ガイダンスを表示するだけ」のレイヤーは、ScribeやGuidde、さらにAnthropic Cowork等の「コンピュータ使用エージェント」によって早晩飲み込まれる可能性が高い。SAP傘下となったWalkMeも、独立した買収候補としての魅力は減退している。第二に、Limitlessが象徴した「常時録音型コンシューマーハードウェア」は、規制と社会的摩擦が技術進歩を上回るリスクが鮮明になり、独立スタートアップが単独で生き残るのは困難と見られている。第三に、SOPを単純なPDFやHTMLで保存し続ける旧来のSaaS型ナレッジマネジメントは、AI読み込みに最適化された機械可読フォーマットへ移行できなければ、企業のRFP(提案依頼書)で外される機会が増えそうだ。

そして、最も興味深い構造変化が「ソフトウェアサービスのBPM(業務プロセス管理)老舗」の立場だ。UiPath、Automation Anywhere、Blue Prism(SS&C傘下)といったRPA時代の勝者は、Agentic SOPの世界では「単なる実行系」に押し込まれそうなため、各社ともLLMネイティブの設計に大改装を進めている。UiPath は2026年初頭から「AgentOps」と呼ぶ運用フレームワークを推し、Automation Anywhereはスタンフォード経営大学院のケーススタディ題材になるほどに「Autonomous Enterprise」を全面に押し出している。RPAの死を巡る議論は2025年から続いているが、2026年の上半期に勝負がほぼ決した感がある。

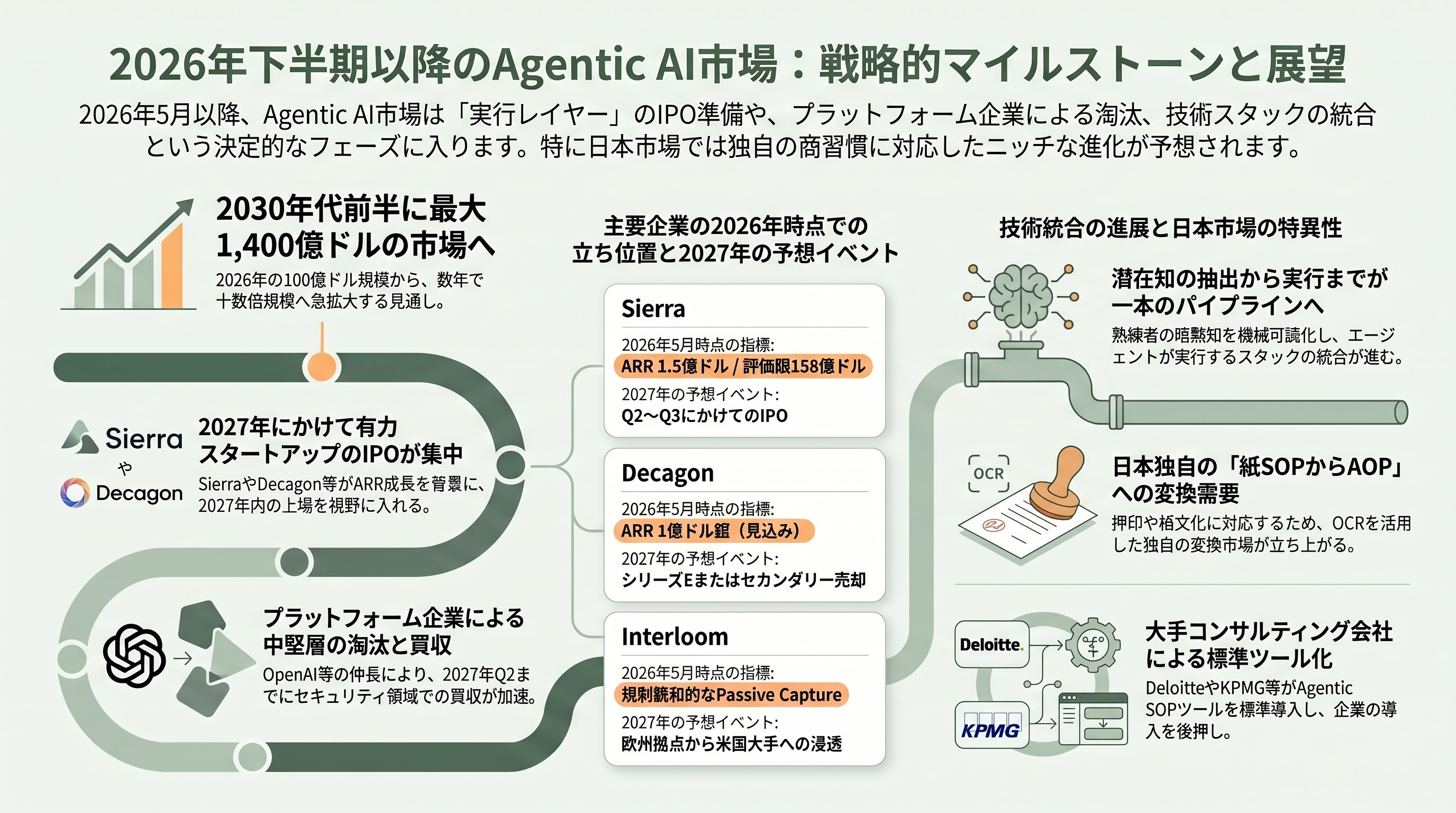

2026下半期以降に予想される動きと、いつ何を観測すべきか

2026年5月以降のおよそ12か月で観測すべき具体的なマイルストーンは、いくつかの軸に整理できる。

第一に、Agentic SOPの「実行レイヤー」の上場準備が進む可能性が高い。Sierraは2026年5月時点で年間ARR 1.5億ドル、評価額158億ドル、ARR倍率約100倍と極めて高いが、来年同時期にARRが5億ドルを越えてくる場合、2027年第2四半期から第3四半期にかけてのIPOが現実的な選択肢になる。Decagonも同様に2026年第4四半期にARR 1億ドル超を見込めれば、2027年内のシリーズEまたは secondary 中心の流動性イベントが視野に入る。Cresta、Glean、Cognitionも複数のメディアでIPO候補として継続的に名前が挙がる。

第二に、Anthropic Coworkの本格的なエンタープライズ普及と、OpenAI ChatGPT Atlasの伸長が、独立Agentic SOP企業の存立を圧迫するかどうかが2026年下半期の焦点となる。Decagon の AOP のように「Foundation モデルの上にエンタープライズ・グレードのガードレールと業務知識を載せる」レイヤーが厚いプレイヤーは持ちこたえるが、薄いラッパーで価値提供している中堅は淘汰される蓋然性が高い。Bessemerは「2026年Q4から2027年Q2にかけて、エージェントセキュリティ・ガバナンス領域で集中買収が起きる」と予想している。

第三に、Passive Captureの規制環境がEU AI ActとEU GDPRの組み合わせで一段と厳しくなり、欧州拠点の Interloom などが「規制親和的なPassive Capture」のチャンピオンとして米国大手に浸透し始める可能性がある。逆にWorkhelixが進めるような「タスクレベル分解と適用ロードマップ」は、企業統治の観点でCIO・CHROに支持される傾向が強まり、Accenture、Deloitte、KPMGといったコンサルティング会社の標準ツールに組み込まれる流れも見え始めている。Guiddeが今回の調達でKPMGおよびDeloitteとの実装パートナーシップを明言したのは、その先行例とも言える。

第四に、日本市場での展開がどう動くかも観察ポイントだ。Sierra や Decagonは2026年5月時点で日本法人の設立を公式には発表していないが、World Innovation Lab(WiL)がCrestaに大型投資を行っている事実、Qualcomm Venturesが Guidde に出資している事実から、日本の大企業へのリセラー網は徐々に整っている。日本独自の課題として、紙ベースのSOP(業務手順書)が極めて厚く、しかも頻繁に「ハンコと押印」プロセスを含むため、Screen-to-SOPやPassive Captureがそのまま輸入されてもフィット率が低い恐れがある。むしろ、紙SOPをOCR経由でAOP(Agent Operating Procedure)形式に変換するというニッチが日本市場で立ち上がる可能性がある。NRI、富士通、NECがすでにこの方向で社内R&Dを進めているという業界筋の証言が複数の業界カンファレンスで聞かれており、2026年下半期に日本企業発の独自プレイヤーが現れるかどうかは興味深い。

第五に、市場規模そのものの推移である。複数のリサーチによれば、Agentic AI市場は2026年に約100億ドル(約1.5兆円)から始まり、2030年代前半までに900億〜1,400億ドル(約14兆〜22兆円)規模に拡大すると見られている。これに対する「Services-as-a-Software」のSequoia試算(10兆ドル=約1,550兆円)はあまりに大きいが、これは「奪われる労働支出全体」の上限を取った数字であり、実際にエージェント企業が課金できるのはその一部に過ぎない。それでも、ソフトウェア市場の数倍規模であることはほぼ確実だ。

最終的に、Screen-to-SOP、Video-to-SOP、Passive Capture、Agentic SOPの4層は、別個の市場というよりも、「熟練者の頭の中の暗黙知を、機械が読める形式に変換し、エージェントが実行する」一本のパイプラインとして統合される方向に向かっている。シリコンバレーのVCは、このパイプラインの各層に厚く投資し、エンタープライズ側でも「ベテラン退職による知識流出を最小化したい」「人手不足を埋めたい」「コンプライアンス工数を削りたい」というニーズが噛み合う形で、急速にスタックの統合が進んでいる。2026年下半期は、各層の代表企業が次のステップ(IPO、買収、新サービス投入)へ進む決定的な12か月になりそうだ。

2026下半期以降に予想される動きと、いつ何を観測すべきか

2026年5月以降のおよそ12か月で観測すべき具体的なマイルストーンは、いくつかの軸に整理できる。

第一に、Agentic SOPの「実行レイヤー」の上場準備が進む可能性が高い。Sierraは2026年5月時点で年間ARR 1.5億ドル、評価額158億ドル、ARR倍率約100倍と極めて高いが、来年同時期にARRが5億ドルを越えてくる場合、2027年第2四半期から第3四半期にかけてのIPOが現実的な選択肢になる。Decagonも同様に2026年第4四半期にARR 1億ドル超を見込めれば、2027年内のシリーズEまたは secondary 中心の流動性イベントが視野に入る。Cresta、Glean、Cognitionも複数のメディアでIPO候補として継続的に名前が挙がる。

第二に、Anthropic Coworkの本格的なエンタープライズ普及と、OpenAI ChatGPT Atlasの伸長が、独立Agentic SOP企業の存立を圧迫するかどうかが2026年下半期の焦点となる。Decagon の AOP のように「Foundation モデルの上にエンタープライズ・グレードのガードレールと業務知識を載せる」レイヤーが厚いプレイヤーは持ちこたえるが、薄いラッパーで価値提供している中堅は淘汰される蓋然性が高い。Bessemerは「2026年Q4から2027年Q2にかけて、エージェントセキュリティ・ガバナンス領域で集中買収が起きる」と予想している。

第三に、Passive Captureの規制環境がEU AI ActとEU GDPRの組み合わせで一段と厳しくなり、欧州拠点の Interloom などが「規制親和的なPassive Capture」のチャンピオンとして米国大手に浸透し始める可能性がある。逆にWorkhelixが進めるような「タスクレベル分解と適用ロードマップ」は、企業統治の観点でCIO・CHROに支持される傾向が強まり、Accenture、Deloitte、KPMGといったコンサルティング会社の標準ツールに組み込まれる流れも見え始めている。Guiddeが今回の調達でKPMGおよびDeloitteとの実装パートナーシップを明言したのは、その先行例とも言える。

第四に、日本市場での展開がどう動くかも観察ポイントだ。Sierra や Decagonは2026年5月時点で日本法人の設立を公式には発表していないが、World Innovation Lab(WiL)がCrestaに大型投資を行っている事実、Qualcomm Venturesが Guidde に出資している事実から、日本の大企業へのリセラー網は徐々に整っている。日本独自の課題として、紙ベースのSOP(業務手順書)が極めて厚く、しかも頻繁に「ハンコと押印」プロセスを含むため、Screen-to-SOPやPassive Captureがそのまま輸入されてもフィット率が低い恐れがある。むしろ、紙SOPをOCR経由でAOP(Agent Operating Procedure)形式に変換するというニッチが日本市場で立ち上がる可能性がある。NRI、富士通、NECがすでにこの方向で社内R&Dを進めているという業界筋の証言が複数の業界カンファレンスで聞かれており、2026年下半期に日本企業発の独自プレイヤーが現れるかどうかは興味深い。

第五に、市場規模そのものの推移である。複数のリサーチによれば、Agentic AI市場は2026年に約100億ドル(約1.5兆円)から始まり、2030年代前半までに900億〜1,400億ドル(約14兆〜22兆円)規模に拡大すると見られている。これに対する「Services-as-a-Software」のSequoia試算(10兆ドル=約1,550兆円)はあまりに大きいが、これは「奪われる労働支出全体」の上限を取った数字であり、実際にエージェント企業が課金できるのはその一部に過ぎない。それでも、ソフトウェア市場の数倍規模であることはほぼ確実だ。

最終的に、Screen-to-SOP、Video-to-SOP、Passive Capture、Agentic SOPの4層は、別個の市場というよりも、「熟練者の頭の中の暗黙知を、機械が読める形式に変換し、エージェントが実行する」一本のパイプラインとして統合される方向に向かっている。シリコンバレーのVCは、このパイプラインの各層に厚く投資し、エンタープライズ側でも「ベテラン退職による知識流出を最小化したい」「人手不足を埋めたい」「コンプライアンス工数を削りたい」というニーズが噛み合う形で、急速にスタックの統合が進んでいる。2026年下半期は、各層の代表企業が次のステップ(IPO、買収、新サービス投入)へ進む決定的な12か月になりそうだ。

Sources

- Sequoia Capital: 2026 — This is AGI

- Sequoia Capital: AI Ascent 2026

- Andreessen Horowitz: State of AI – 100 Trillion Token Study

- Andreessen Horowitz: Big Ideas 2026 – The Enterprise Orchestration Layer

- Andreessen Horowitz: Big Ideas 2026 – The Agentic Interface

- Andreessen Horowitz: The Rise of Computer Use and Agentic Coworkers

- Bessemer Venture Partners: Cloud 100 Benchmarks Report 2025

- Bessemer Venture Partners: Securing AI Agents – the defining cybersecurity challenge of 2026

- Bessemer Venture Partners: Roadmap – AI Systems of Action

- Lightspeed Closes Over $9B in New Funds Aimed at Backing Category Definers Worldwide

- TechCrunch: Scribe hits $1.3B valuation as it moves to show where AI will actually pay off

- Scribe: Raises $75 Million Series C to Power Enterprise Workflows With AI

- Scribe Optimize: See, understand, and improve work

- Tango: Announces $14M Series A and Launches Workspaces for Teams

- Tango: Raises $5.7M Seed Round To Launch Workflow Intelligence Platform And Transform Documentation

- CTech: Guidde raises $50 million Series B as companies seek tools to bridge gap between AI and employees

- VentureBeat: Visual imitation learning – Guidde trains AI agents on human 'expert video' instead of documentation

- TechCrunch: Workhelix taps years of research to help enterprises figure out where to apply AI

- Workhelix portfolio page – AI Fund (Andrew Ng)

- Fortune: Interloom, which wants to solve AI agents' 'tacit knowledge' problem, raises $16.5 million in VC funding

- Interloom: Seed Announcement Blog

- EU-Startups: German startup Interloom lands €14.2 million Seed funding for AI agent knowledge infrastructure

- TechCrunch: Meta acquires AI device startup Limitless

- CNBC: Meta acquiring AI wearable company Limitless

- SF Standard: Big Tech is scooping up AI wearable startups. The customers are spooked

- TechCrunch: Sierra raises $950M as the race to own enterprise AI gets serious

- CNBC: Bret Taylor's Sierra raises nearly $1B in latest AI capital push

- Tech Startups: Bret Taylor's AI startup Sierra raises $950M at $15.8B valuation

- TechCrunch: Bret Taylor's Sierra reaches $100M ARR in under two years

- Decagon: Agent Operating Procedures (AOPs)

- Decagon: From Manual SOPs to Automated AI Logic

- AI2Work: Decagon Hits $4.5B Valuation as AI Support Agents Scale

- Cresta: Closes $125M Series D to Accelerate Adoption of Human-Centric AI in the Contact Center

- Norm Ai: Secures $48 million to Transform Regulations into Compliance AI Agents

- PR Newswire: Norm Ai and Microsoft – Legal & Compliance AI Built for the Way Work Actually Happens

- Bloomberg: AI Coding Firm Cognition in Funding Talks at $25 Billion Value

- SiliconANGLE: Cognition in talks to raise hundreds of millions at $25B valuation

- OpenAI: Introducing ChatGPT Atlas

- Anthropic Claude: Computer use tool documentation

- CNBC: Anthropic says Claude can now use your computer to finish tasks for you in AI agent push

- Glean: Series E and Next-Generation Prompting Launch

- Crunchbase News: AI-Powered Work Assistant Glean Lands $150M at $7.2B Valuation

- TechCrunch: The enterprise AI land grab is on — Glean is building the layer beneath the interface

- Otter.ai: Caps Transformational 2025 with $100M ARR Milestone

- Celonis: Recognized as a Leader in the 2026 Gartner Magic Quadrant for Process Intelligence

- SiliconANGLE: Celonis process intelligence turns enterprise AI into ROI

- Loom (Atlassian): Loom AI features documentation

- Atlassian Loom: AI Workflows for Documentation

- Gartner: Predicts 40% of Enterprise Apps Will Feature Task-Specific AI Agents by 2026

- Fortune Business Insights: Agentic AI Market Size, Share Forecast 2026-2034

- California Management Review: Tacit Knowledge Is Your Next Competitive Moat

- Synaply: Knowledge Engine for Organizations