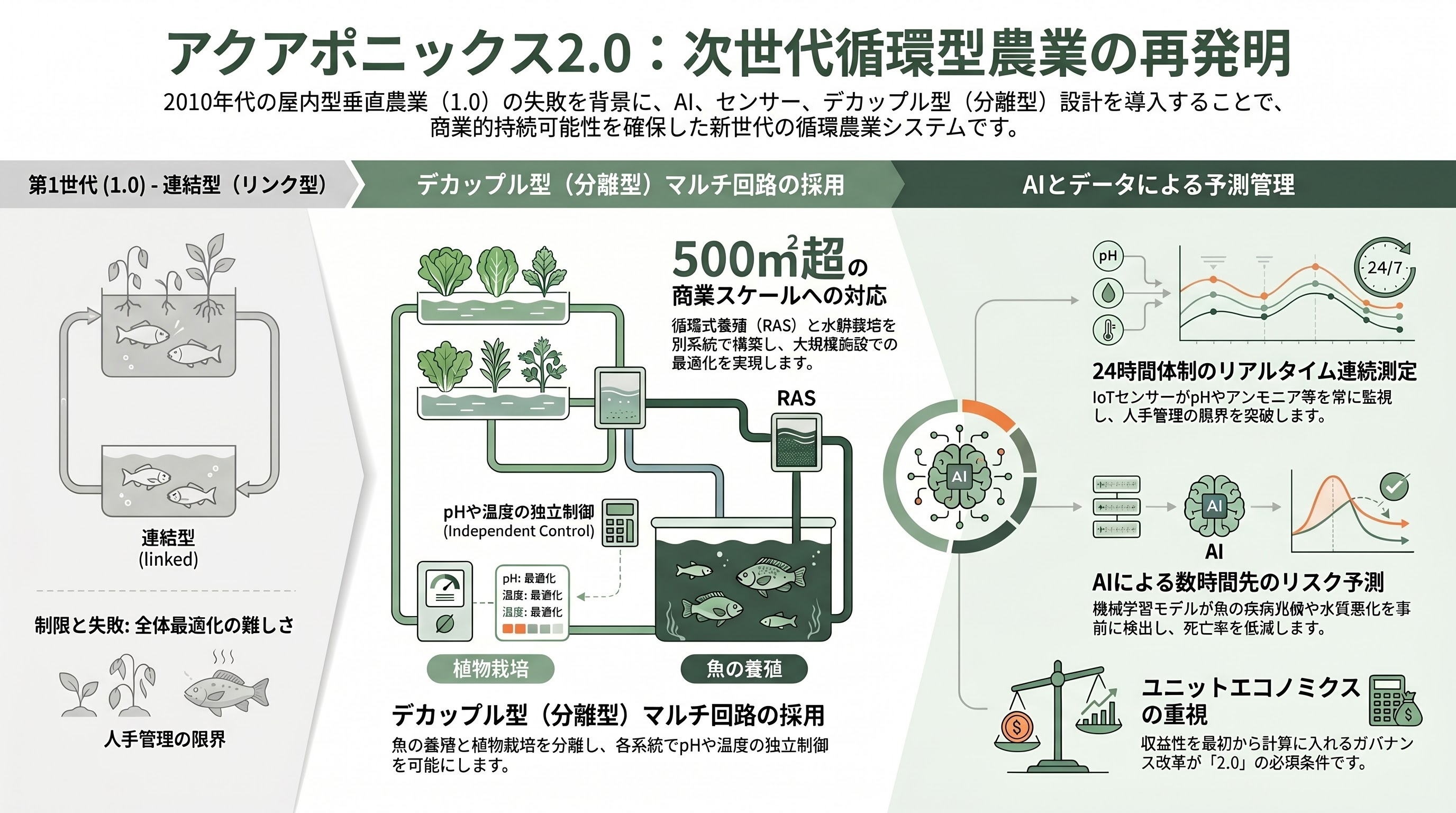

アクアポニックス2.0とは何か——「閉鎖循環の再発明」という新概念

「アクアポニックス2.0」とは、2010年代に米欧で華々しくスタートしながらほぼ全敗に終わった第一世代の屋内型垂直農業(CEA: Controlled Environment Agriculture)を、AIとセンサ、デジタルツイン、デカップル型マルチループ設計、再生可能エネルギー統合、そして「ユニットエコノミクスを最初から計算する」ガバナンス改革によって再構築した一連のアプローチを指す業界用語である。論文・業界レポートでは「Smart Aquaponics」「Aquaponics 4.0」と表記される場合もあるが、シリコンバレーのVC界隈では分かりやすさを優先して「2.0」が定着しつつある。Springer Nature LinkやMDPI、ScienceDirectが2025年から2026年にかけて公開した複数のレビュー論文(NairほかJournal of the World Aquaculture Society 2025、Lopchan LamaほかReviews in Aquaculture 2025)は、第一世代の「単一ループ・連結型(coupled)」システムから、魚の養殖部分と植物の水耕部分を分離して個別に最適化する「デカップル型マルチループ」設計への移行こそが2.0の中核であると整理している。具体的には、500平方メートルを超える商業規模の施設で、循環式養殖(RAS: Recirculating Aquaculture System)と水耕栽培ベッドを別系統として構築し、それぞれの溶存酸素・pH・栄養塩濃度・温度を独立に制御する設計が標準仕様になりつつある。

技術スタックの観点では、IoT水質センサが24時間体制でpH、溶存酸素、温度、アンモニア、硝酸塩を連続測定し、これを機械学習モデルに送り込んで魚のストレスや疾病兆候、植物の栄養欠乏を事前に検出する仕組みが2026年時点で実用フェーズに入っている。MDPI Sensors誌が2025年に掲載した論文「AI-Driven Monitoring for Fish Welfare in Aquaponics」は、低コストのデジタルセンサ群をエッジAIに連携させることで、魚の死亡率につながる水質悪化を数時間前に予測できる実証結果を示した。この種の予測制御は、2010年代の人手管理ベースの施設では物理的に不可能だったクラスの最適化であり、まさに「2.0」を「1.0」から峻別する技術的分水嶺だといえる。

アクアポニックス1.0が直面した「無限の複雑さ」

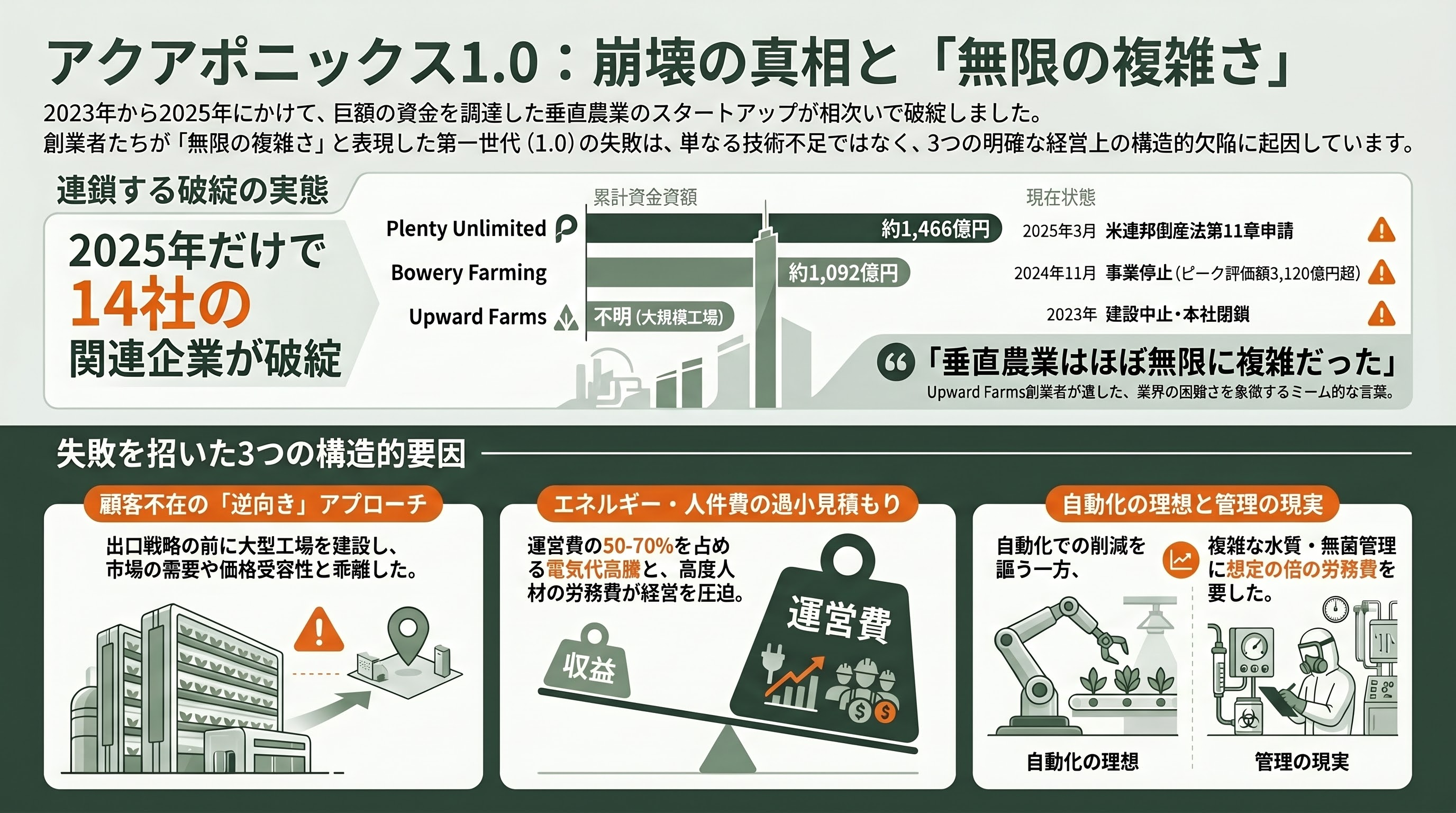

アクアポニックス2.0という呼称が成立する前提には、第一世代の壮絶な失敗の連鎖がある。2023年にニューヨーク発のUpward Farmsが、ペンシルベニア州ルザーン郡で建設中だった23,225平方メートル(25万平方フィート)の屋内アクアポニックス垂直農場の建設を中止し、ブルックリン本社も閉鎖、約80人を解雇したのは象徴的事件だった。創業者は閉鎖時の声明で「垂直農業はほぼ無限に複雑だった。一つの課題を解決すると新たな課題が生まれる(vertical farming is almost infinitely complex)」と表現している。この一文は2.0の論者たちに繰り返し引用される業界ミームになった。

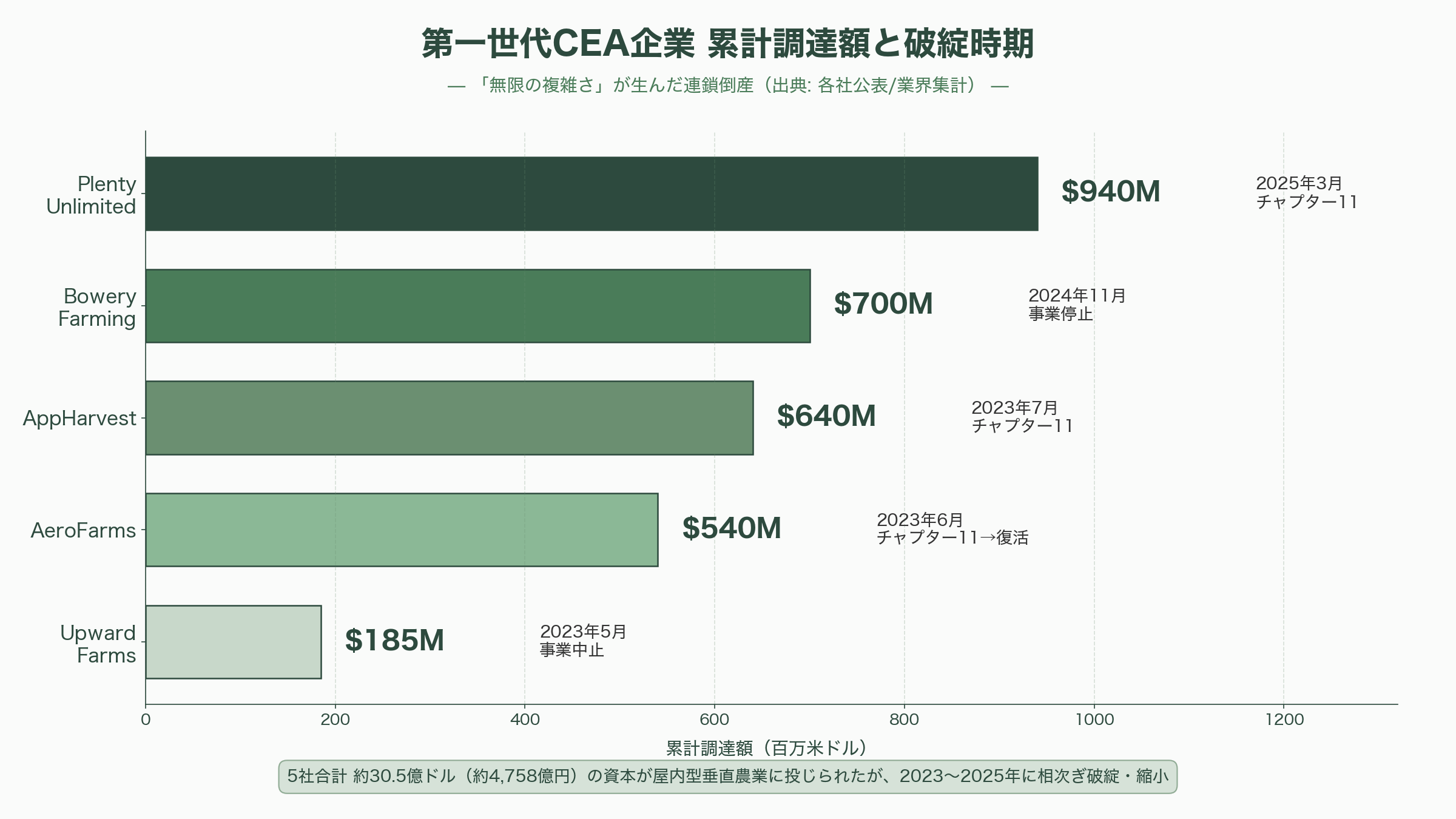

破綻はUpward Farmsだけにとどまらなかった。Plenty Unlimitedは累計約9億4,000万ドル(約1,466億円。1USD=156円換算、以下同)をSoftBankなどから調達したが、2025年3月に米連邦倒産法第11章(チャプター11)を申請。Bowery Farmingは累計約7億ドル(約1,092億円)を調達し2021年のピーク評価額が約20億〜23億ドル(約3,120億円〜3,588億円)に達したものの、2024年11月に事業を停止した。AeroFarms、AppHarvest、Kalera、Freight Farmsも次々と倒産・再建・縮小に追い込まれ、AGEYE Technologyが集計した数字では、2025年だけで14社のCEA関連企業が破綻している。

VC視点から見ると、これらの失敗は技術そのものの限界というより、極めて特定可能な経営パターンの破綻だった。AGEYEや業界紙AgFunderNewsが繰り返し指摘する第一の構造的失敗は「顧客より先に大型工場を建てた」ことである。生産能力を仕様化してから市場を見つけにいく逆向きアプローチが、出来上がってみると小売バイヤーが既存サプライヤーとの関係を崩したがらず、消費者も「地元産」に対して期待されたほどのプレミアム価格を払わなかった、という結末を生んだ。第二は、エネルギーコストが運営費の50〜70%を占める構造を抜本的に見直さないまま規模を追ったことだ。Plentyのカリフォルニア州コンプトン工場は2024年に電気料金が前年比15%上昇しただけで閉鎖を余儀なくされた。第三が、人件費の過小見積もりである。自動化で削減できると喧伝されたものの、実際には複雑な水質管理と無菌環境維持に高度な人材が必要で、想定の倍以上の労務費が継続的に発生した。

なぜ今、シリコンバレーが「再評価」しているのか——VCの視点

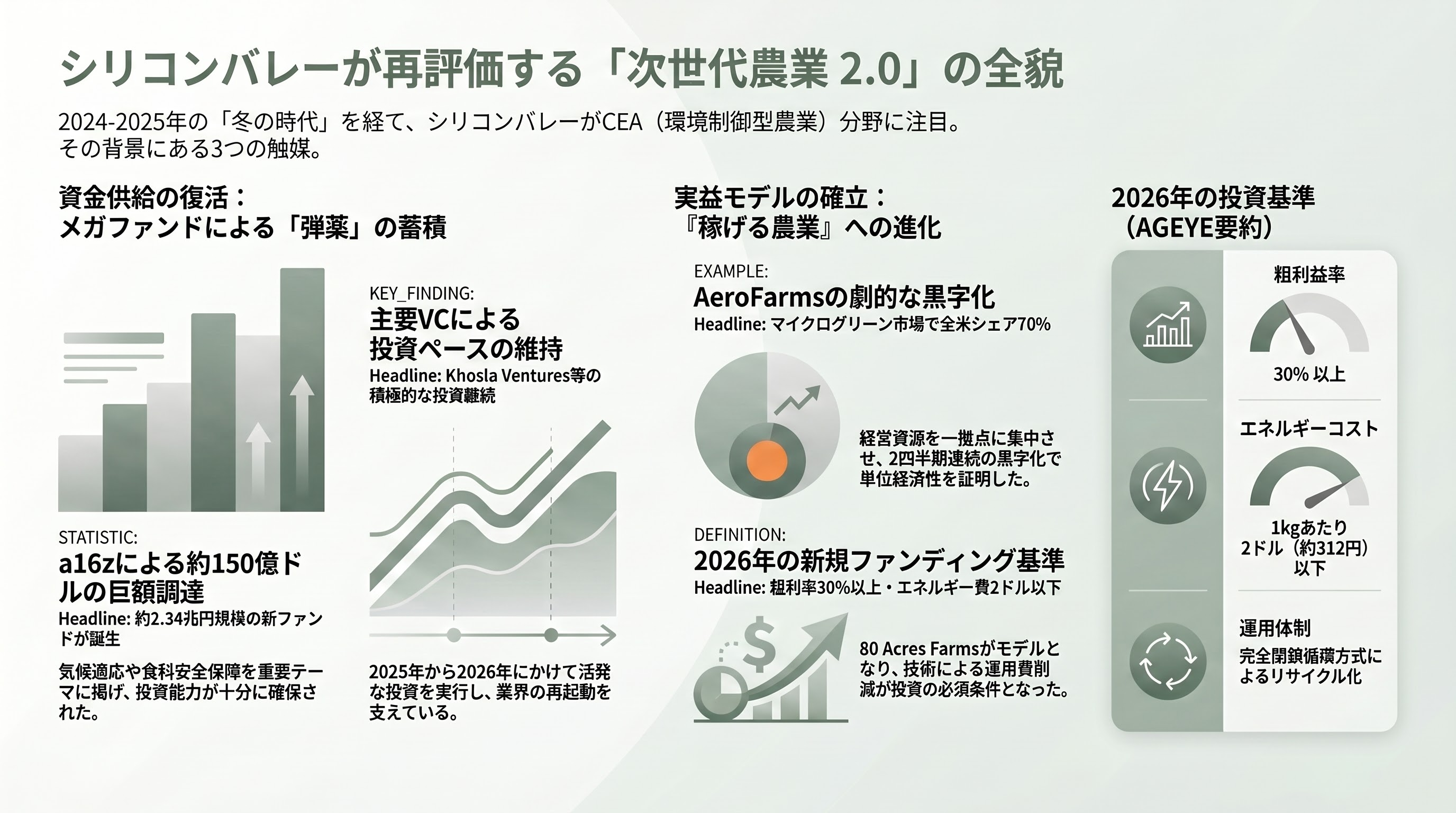

2024年から2025年にかけてのCEA連鎖倒産で、シリコンバレーの主要VCはいったんCEA・アクアポニックス領域から距離を置いた。AgFunderの集計では2025年の世界アグリフードテック投資は約162億ドル(約2.5兆円)で前年比-3%とほぼ横ばいに沈み、特にCEAサブセクターは「ファンディング氷河期」と表現されるほど資金供給が細った。それにもかかわらず、2026年に入って「2.0」の語が再びシリコンバレーで聞かれるようになったのには、複数の独立した触媒がある。

第一の触媒は、2026年1月にAndreessen Horowitz(a16z)が新たに約150億ドル(約2.34兆円)を調達したことに象徴される、メガファンドの再びの台頭である。TechCrunchやFortuneが報じた通り、a16zは新ファンドの内訳として、グロースファンド5号に約67.5億ドル(約1兆533億円)、バイオ・ヘルスケア5号に約7億ドル(約1,092億円)、アプリケーションファンド2号と新インフラファンド2号にそれぞれ約17億ドル(約2,652億円)、そして「American Dynamism」(防衛・国家安全保障分野)に約11.76億ドル(約1,835億円)を割り当てた。アクアポニックスへの直接配分は明示されていないが、同社がここ2年「気候適応」「食料安全保障」を重要テーマとして取り上げてきたことから、CEA・アクアポニックス分野へのチェック発行能力は十分に確保された格好だ。Crunchbase Newsの集計では、Khosla Venturesも2025年通年で104件、2026年4月までに22件投資を実行する活発なペースを維持しており、シリコンバレーの主要VCの「弾薬」は十分に積まれている。

第二の触媒は、AeroFarmsのチャプター11脱却後の劇的な復活劇だ。同社は再建後、バージニア州ダンビル工場一拠点に経営資源を集中し、利益率の高いマイクログリーン(葉野菜の若芽)に商品ポートフォリオを絞り込んだ結果、米国マイクログリーン小売市場で約70%のシェアを獲得し、過去2四半期で連続黒字化に成功した。Whole FoodsとCostcoでの定番化が進み、商品力が現場で証明された格好となった。シリコンバレーのVCが「単位経済性」を最も重視する局面で、AeroFarmsの復活は「正しいやり方なら垂直農業は儲かる」という命題を統計的に示した最初の事例として強い説得力を持った。

第三の触媒は、80 Acres Farmsが2025年2月にGeneral AtlanticとSiemens Financial Servicesから約1億1,500万ドル(約179億円)を調達し、Plantae Biosciencesの遺伝子資産を買収統合する戦略を発表したことだ。同社は「Infinite Acres」と呼ぶ完全閉鎖循環方式を実装し、水のリサイクル率を循環型運転水準に近づけながら、廃熱と植物データをリアルタイム制御に組み込むことで運用費を大幅に削減している。倒産企業の資産を安価に買い取って規模拡大コストを抑える戦略を実行に移し、AGEYEは「2026年の新規ファンディングの基準は粗利益率30%以上、エネルギーコストは1キログラム当たり2ドル(約312円)以下」と要約しているが、80 Acresはそのバーをクリアしたモデルケースとなっている。

「2.0」を体現するプレーヤーたちと、その出資元

アクアポニックス2.0の最も野心的な商業実装は、フランスのブルターニュ地方で動き始めた仏スタートアップAgriLoopsの「Mangrove #1」である。同社は2024年から2025年初にかけて約1,300万ユーロ(約22.1億円。1EUR=170円換算)を株式・デットファイナンス・助成金の組み合わせで調達し、2,000平方メートルの養殖エリアと5,000平方メートルの温室を組み合わせた商業実証施設を建設、2025年第4四半期に最初の収穫を予定している。Silicon CanalsやGlobal AgInvestingの報道によれば、フル稼働時には年間50トンのエビと70トンの野菜を生産する能力を持ち、欧州委員会のBlueInvestプログラムも資金供給に関与している。Mangrove #1の特筆すべき点は、塩水アクアポニックス(saline aquaponics)という難題に商業実装で挑んだことだ。エビと耐塩性野菜(サリコルニアなど)を同一系統で育てる仕組みは、淡水資源が逼迫する地中海沿岸や中東で需要が見込まれており、TheFishSiteの2025年5月解説記事は「植物の塩耐性が制約となる課題は残るが、特許化された前処理技術によって既に商業ペイラインが見えている」と評価している。

米メイン州のSpringworks Farmは、2025年に2,200万ドル(約34.3億円)を株式・デットの混合で調達し、4棟目となる新たなアクアポニックス温室の建設に着手した。同社は11,148平方メートル(120,000平方フィート)の追加生産能力を構築し、メイン州内で40人の新規雇用を創出する計画である。FoodBev MediaやThe Packerの報道によれば、これは6年間で46,452平方メートル(500,000平方フィート)の温室空間を整備する事業計画の第1フェーズに位置付けられており、ティラピアの飼育水で有機認証のビブレタス・ロメインレタス・グリーンリーフレタスを栽培するという統合システムを採る。

業界における事実上の「世界最大の運転中アクアポニックス施設」は、米ウィスコンシン州ヒクストンに本拠を置くSuperior Freshだ。13エーカー(約5.3ヘクタール)の温室と陸上RASを統合した同施設は、2017年からアトランティックサーモンとレタス類の同時生産を続けており、Wisconsin Sea GrantとProduce Growerの記事によれば年間約4百万ポンド(約1,800トン)の認証有機食品を出荷している。同社の運営者は「1トンの魚飼料からほぼ11トンの食品が生産される」と説明しており、これは在来の単独養殖や水耕栽培と比べた飼料変換効率の優位性を示すデータポイントとして頻繁に引用される。Superior Freshの所有構造は限定的にしか開示されていないが、ウィスコンシン州の地元農業関連投資家による長期保有が中心とみられ、シリコンバレー型のシリーズ追加調達には依存していない。これは、2.0世代の実装が必ずしも従来型VCマネーを必要とせず、別経路の資本でも成立しうることを示している。

技術スタックの提供側では、グーグル親会社AlphabetのムーンショットX由来のTidalX AIが、2024年にPerry Creek Capital主導のラウンドで独立企業として再スタートしたことが大きな転機だった。SeafoodSourceとIEEE Spectrumの報道によれば、同社は水中ビジョン技術と機械学習、自律ロボティクスを組み合わせ、ノルウェーのサケ養殖場で数百システムを既に稼働させている。陸上養殖領域ではカナダのReelDataがAIスマート給餌、AI生体量モニタリング、AIカメラを提供しており、これらのコンポーネントが「2.0」の中核ハードウェア・ソフトウェアスタックを形成しつつある。バンクーバー本拠のPontus Water Lentilsは独自のCEVAS(Closed Environment Vertical Aquaponics System)を開発し、ウキクサ由来の植物性プロテイン生産で機械学習による全自動制御を実装したが、2022年にアクアポニックス事業部門をCEVAS Technology社に売却して以降は分社運営となっている。

メディア各社の論調と、業界アナリストの見方

各種メディアの論調を整理すると、英米の専門紙は「失敗から学んだ慎重な楽観論」、欧州メディアは「気候適応・食料主権」、日本を含むアジア紙は「都市食料安全保障」という3つの異なる入口から2.0を取り上げている。FoodBev MediaやThe Packerは2.0プレーヤーの個別資金調達を淡々と報じる方針を貫いており、Springworksの2,200万ドル調達やAgriLoopsのMangrove #1建設について、生産能力と雇用創出という具体的な数字に焦点を当てた取材を行っている。AgFunderNewsは2025年末に「ブルータルな1年」と総括する社説を掲載し、CEAから完全に手を引く投資家と、選別的に投資を続けるVCの二分化が進んでいると分析した。同紙の2026年予測記事は「FUNDING ICE AGE」(ファンディング氷河期)という表現を用いつつも、「実体ある科学、本物のユニットエコノミクス、明確な収益経路を持つ企業」には資金が集まり続けるだろうと結論している。

業界専門サイトAGEYE Technologyのレポート「Why Vertical Farms Keep Failing — And What the Survivors Are Doing Differently」は、2.0世代の生存条件を端的に示している点で重要だ。同レポートは「サバイバーは派手なPowerPointスライドではなく、運用エクセレンス、技術的主権、ポジティブな単位経済性で定義されるようになった」とし、生産能力を稼働させる前に総出荷量の最低50%について購買契約(off-take agreement)を確保していることを必須条件として挙げている。Vertical Farming Directoryが2026年初頭に公開した「Strategic Report 2026: The Top 10 Vertical Farming Companies to Watch」も同様の趣旨で、80 Acres Farms、AeroFarms、Gotham Greens、Soli Organicなどの「軽資本・高粗利・短サイクル作物」アプローチを称賛している。

アジア地域では、Singapore Food Agency(SFA)と政府系投資会社Temasekの動きが注目される。Temasekはシンガポールの屋内農業企業Sustenir Agricultureに出資しており、同社はAUの Grok Venturesと合わせて約1,600万米ドル(約25億円)を調達し、シンガポール・クアラルンプール・香港で年間90トン超の高栄養野菜を生産している。シンガポールの「30 by 30」政策(2030年までに国内栄養必要量の30%を国内生産で賄う目標)は、土地稀少国家にとってアクアポニックス2.0が「贅沢品」ではなく「戦略物資」であることを政策レベルで宣言した点で重要だ。中国ではNDRC傘下の食料安全保障白書が、UAE・サウジアラビア・イスラエルでは政府系ファンドの直接出資が、それぞれ2.0プレーヤーの背後に控えている。日本でも、農林水産省が2026年版農業白書で「環境制御型農業」と「水産養殖の循環型化」を並列的に取り上げ、政策資金供給の対象として明確化した。

学術界からの裏付けも厚みを増している。Nature Scientific Reportsが2025年に掲載した「Comparative socioeconomic, environmental and technical analysis of conventional versus smart sustainable integrated multi-trophic aquaponics systems」は、エジプトでの実証データに基づき、スマートIMTA-アクアポニックスが従来農業より早く損益分岐に到達し、市場ショックへの耐性も高いと結論している。太陽光発電統合に関しては、特定の小規模実証で33×8フィートの面積でトマトとナマズを生産するシステムの投資回収期間が1.87年という具体的な数字も示されている(ResearchGate 2024)。

派生する革新群——海水・サンドポニクス・マイクロアルジー統合

アクアポニックス2.0は単一の技術ではなく、特定の地理・気候条件に応じた多様な派生型を生み出している点も、シリコンバレーVCの注目を引く要素だ。MDPI Encyclopediaの2025年版レビューが整理する派生型には、藻類を統合するアルジェポニクス(algaeponics)、霧噴霧によるエアロアクアポニクス(aeroaquaponics)、バイオフロック技術を活用するバイオフロック・アクアポニクス、消化処理を組み込むダイジェポニクス(digeponics)、塩水を扱うハロポニクス(haloponics)、海水とのハイブリッドであるマラポニクス(maraponics)、ミミズによる分解過程を活用するバーミポニクス(vermiponics)、そして砂を培地として用いるサンドポニクス(sandponics)などがある。

特に注目度の高い派生型として、Integrated Microalgal–Aquaponic Systems(IAMS)がある。これは養殖、水耕、微細藻類培養を統合した閉鎖ループ型のマルチトロフィック生産系で、栄養塩の回収効率と水資源の再生効率を同時に最大化する設計を採る。MDPI Phycology誌が2026年初頭に掲載したレビュー論文は、IAMSが食料生産と排水処理を一体化することで、都市部や離島での「分散型食料インフラ」として機能しうると結論している。シリコンバレーVCの一部は、これを「データセンターのエッジコンピューティング相当の食料領域版」と表現し始めており、規模の経済ではなく密度の経済(density economics)を競争優位の核に据える経営モデルとしての可能性を見ている。

ロボティクスの統合も急速に進んでいる。Springer Natureの「Discover Sustainability」誌が2025年に掲載したレビュー「The role of automation and robotics in transforming hydroponics and aquaponics to large scale」は、自動収穫ロボット、自律給餌機、画像認識による植物個体管理が、商業規模での労働コスト圧縮の決定打になりつつあると指摘した。Pontus Protein/CEVAS Technologyが申請した国際特許「Automated Vertical Farm Harvesting Robot」も、この潮流の代表例である。

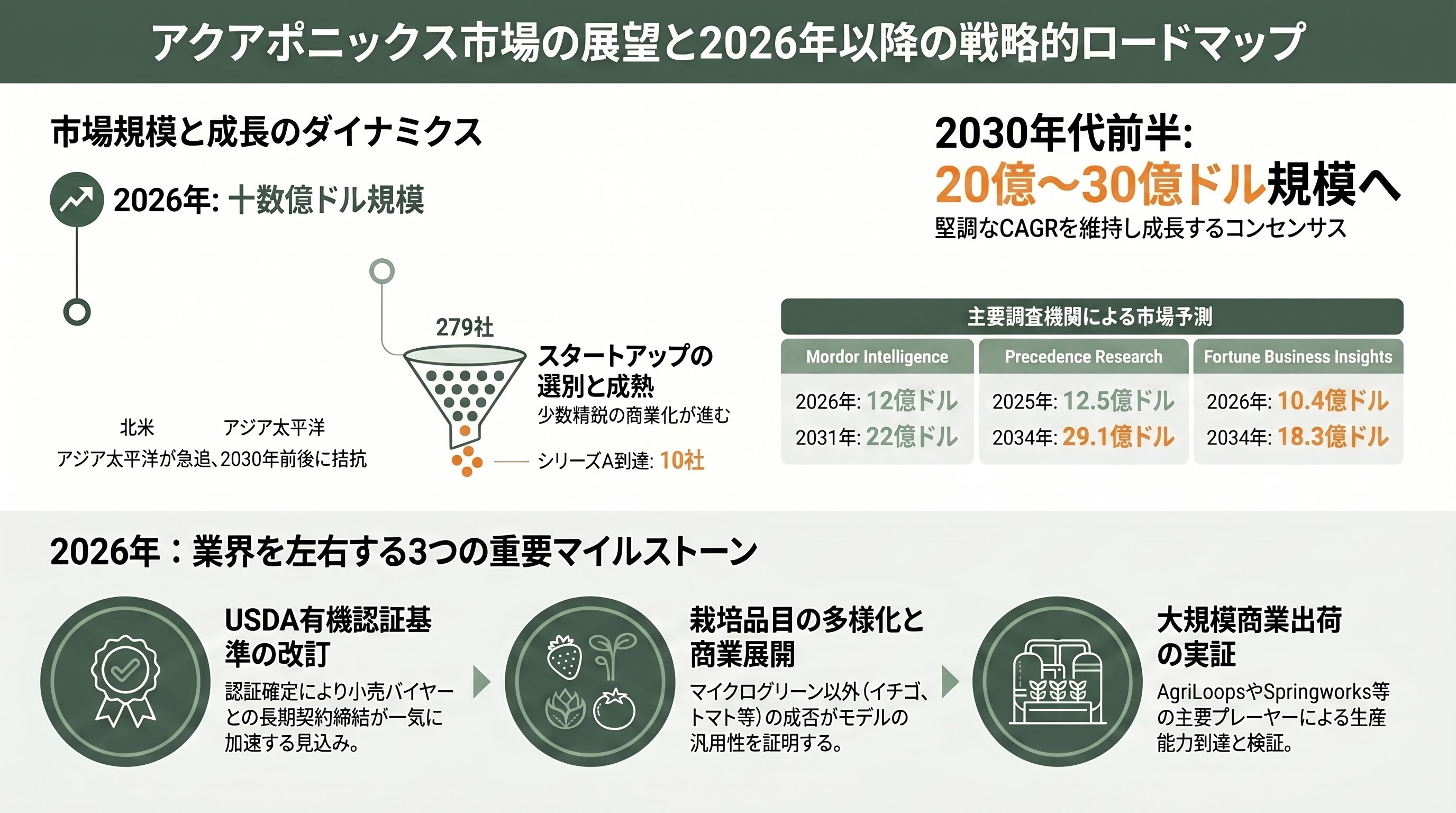

市場規模と2026〜2030年のロードマップ

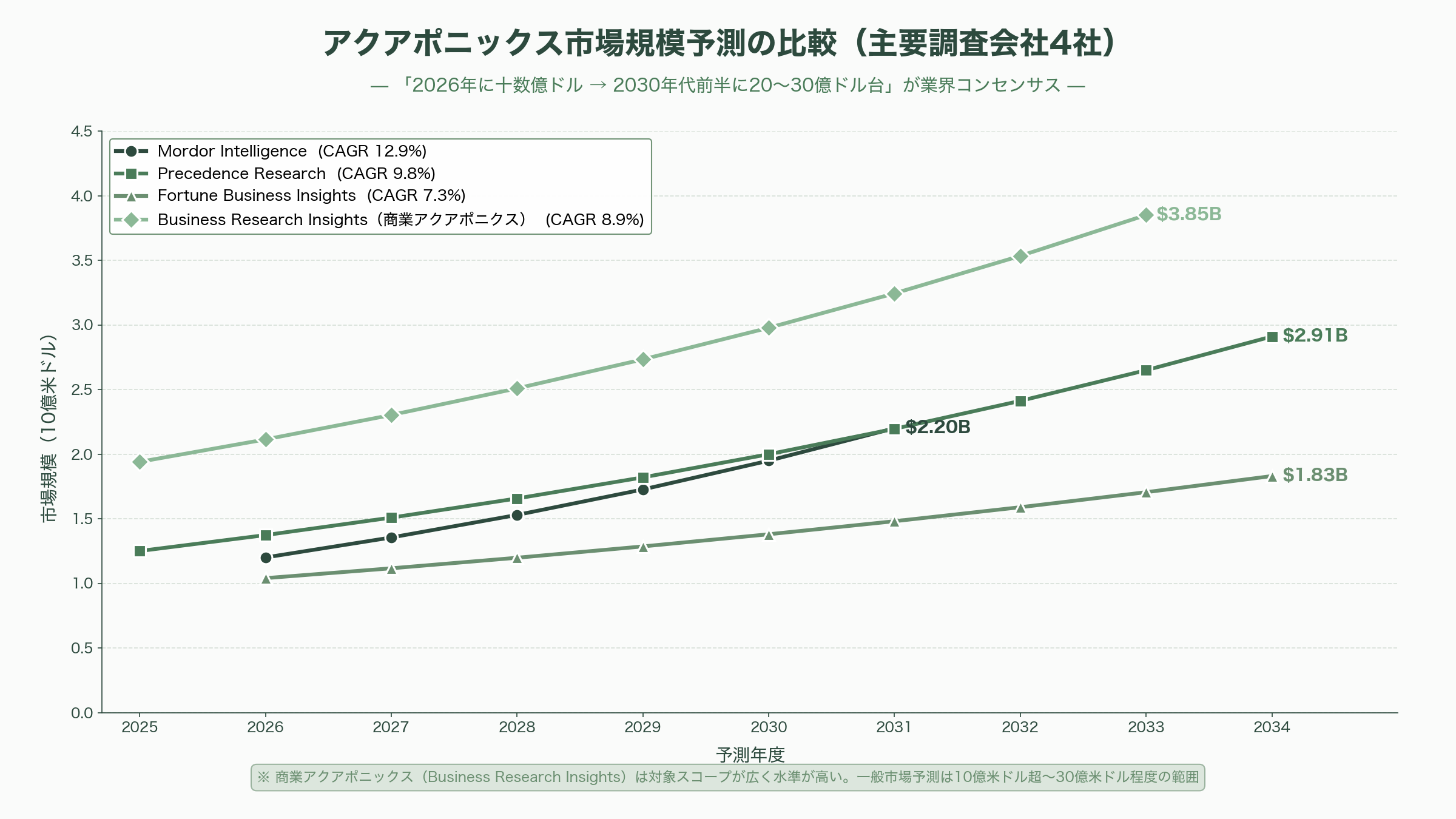

業界調査会社の数字には揺れがある。Mordor Intelligenceは世界アクアポニックス市場を2026年12億ドル(約1,872億円)、2031年22億ドル(約3,432億円)規模、CAGR 12.89%と予測する。Precedence Researchは2025年12.5億ドル(約1,950億円)から2034年29.1億ドル(約4,540億円)への成長を予測。Fortune Business Insightsは「2026年10.4億ドル(約1,622億円)から2034年18.3億ドル(約2,855億円)」とより保守的な見積もりだ。商業アクアポニックス市場に絞ったBusiness Research Insightsの数字は2025年19.4億ドル(約3,026億円)から2033年38.5億ドル(約6,006億円)と大きい。市場全体の輪郭としては「2026年に十数億ドル規模、2030年代前半に20億〜30億ドル台へ」というのが業界コンセンサスとみなしてよいだろう。

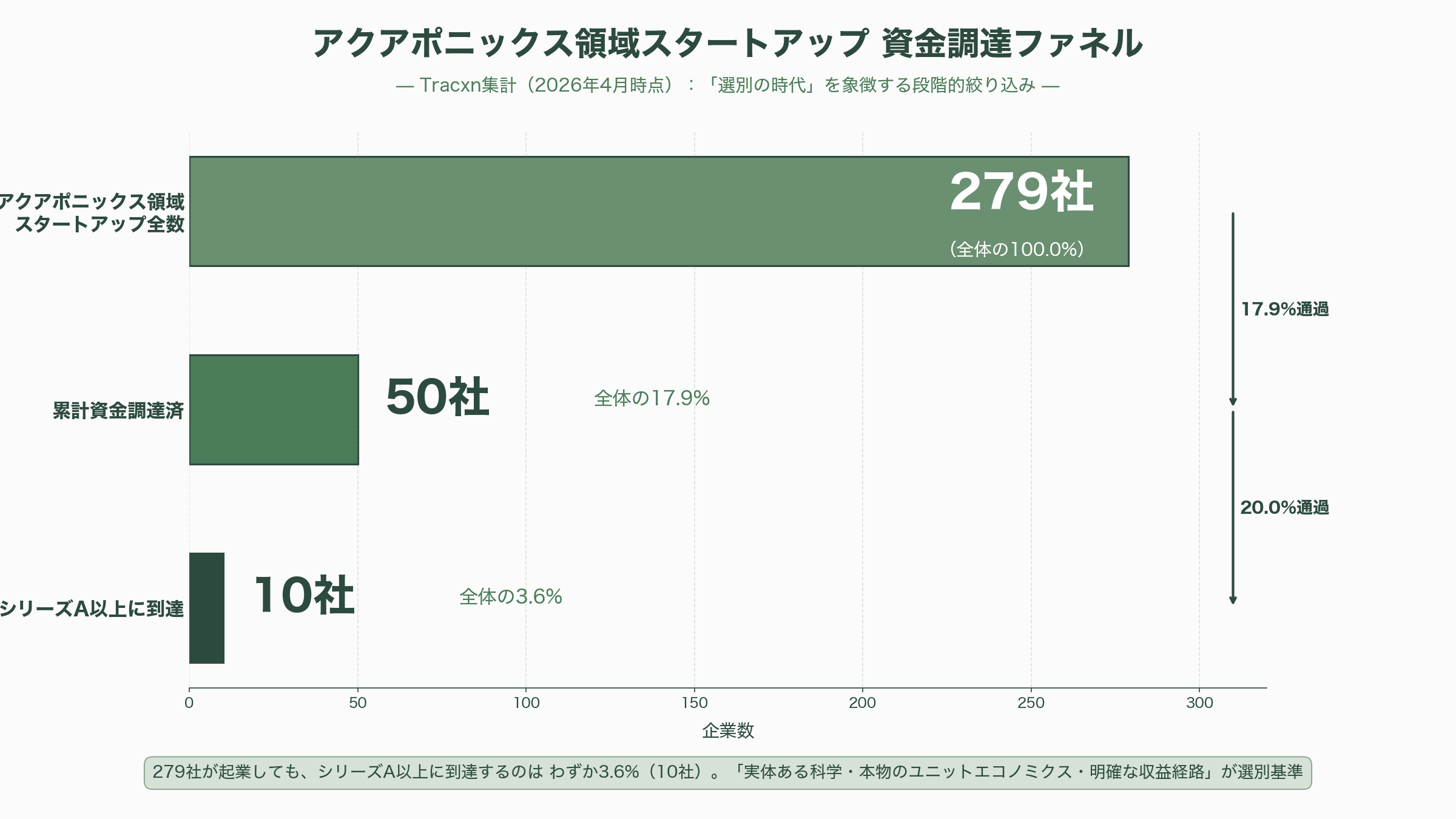

地域構成は北米が34.2%(2025年時点)でリードしているが、CAGR最高はアジア太平洋(13.1%)であり、2030年前後に北米とアジア太平洋がほぼ拮抗する見通しだ。CEA(環境制御型農業)市場全体ではFuture Market Insightsが2025年674億ドル(約10.5兆円)から2035年2,500億ドル(約39兆円)への成長を予測しており、アクアポニックスはその中の重要セグメントとして位置付けられている。Tracxnの集計によれば2026年4月時点でアクアポニックス領域のスタートアップは279社、累計資金調達済が50社、シリーズA以上に到達したのは10社というのが現状だ。

今後の動きとして、2026年下半期には複数の重要マイルストーンが期待される。第一に、AgriLoopsのMangrove #1の最初の商業出荷の成果検証。同社は2025年第4四半期からの初期収穫を発表しており、フランス国内市場での販売実績、エビ50トン・野菜70トンの生産能力到達時期、そして次の調達ラウンド(シリーズC相当が想定される)に至るまでが、欧州2.0プレーヤーのベンチマークになる。第二に、Springworks Farmの第4温室稼働開始。2026年末から2027年前半にかけて段階的に稼働し、フェーズ2への資金調達が継続するかが注目される。第三に、米農務省(USDA)による有機認証アクアポニクス基準の改訂作業。2025年から進む再検討は2026年Q3からQ4にかけて結論が出る見通しで、認証フレームワークが確定すれば小売バイヤーとの長期契約締結が一気に加速する公算が大きい。第四に、シンガポールの「30 by 30」目標の中間評価が2026年中に行われ、同国の屋内農業政策資金の追加投入有無が決まる。第五に、AeroFarmsとSoli Organic、Gotham Greens、80 Acres Farmsが踏み出した「マイクログリーン以外の品目(イチゴ、トマト、ハーブ)」への商業展開の成否が、2.0モデルが葉物以外でも成立しうるかの試金石となる。

VCがいま注視している投資論点

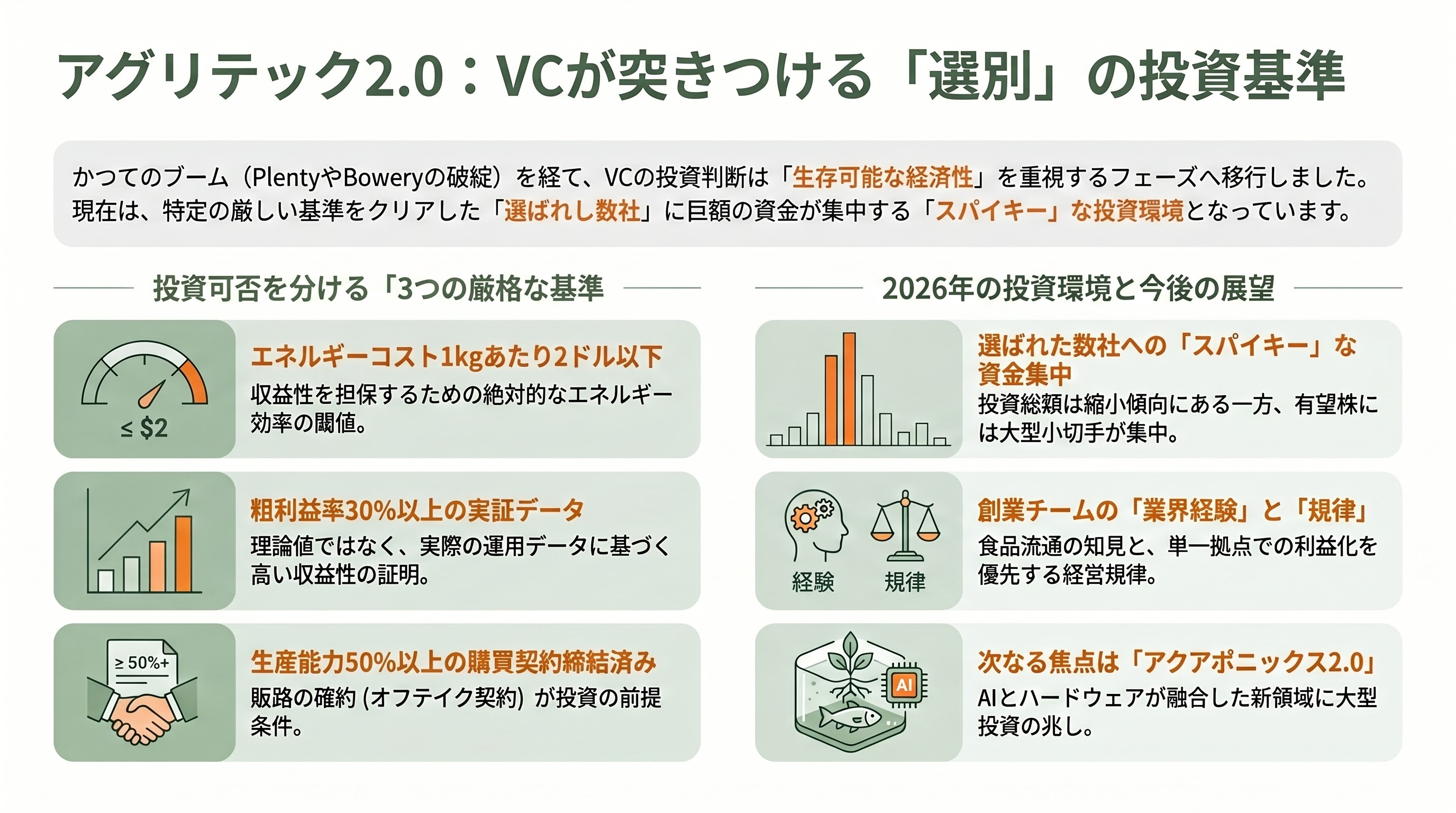

シリコンバレーVCの内部メモやAgFunderNewsの取材記事を総合すると、2026年現在の2.0関連スクリーニングでは、いくつかの極めて具体的な問いが投資判断の中心に据えられている。1キログラム当たりのエネルギーコストが2ドル(約312円)以下に抑えられているか、粗利益率30%以上を実証データで示せているか、生産能力の50%以上について複数年の購買契約(off-take agreement)が締結済みか、創業チームに食品流通・小売との長期関係を持つ業界出身者が含まれているか、そして単一拠点で利益を出してから次の拠点に進むディシプリンが明文化されているか、である。Plenty・Boweryの破綻は逆に、これらすべてに「No」と答えた企業がどれほど多額の資本を吸収しても市場で生存できないことを示してしまった。

こうした問いに「Yes」と答えられる企業の数はまだ限られているため、シリコンバレーVCの2.0領域への投入額は、2021〜2022年のピーク時に比べれば桁違いに小さい。だが、サブセクター内での配分は極端に偏っており、選ばれた数社には大型小切手が集中する「スパイキー」な分布となっている。これは2.0が単なるブームの再来ではなく、選別を通じた構造変革のフェーズに入っていることを示す。Andreessen Horowitz、Sequoia、NEAなどはAgTech領域への直接投資をAg-Tech Venture SyndicateやAVのような専門コンソーシアムを介して継続しており、2026年のグローバルベンチャー投資が四半期当たり3,000億ドル(約46.8兆円)に達するという史上最高水準の流動性のなかで、2.0は「選ばれし数社」が大胆に資金を吸い上げる構図に変化している。

Tiger Global、Khosla Venturesなどの2026年ポートフォリオには直接的なアクアポニックス銘柄は確認されていないが、AI×ハードウェア×物理基盤という2.0の特徴は、彼らがディープテック領域で重視するスクリーニング基準と多くの点で一致する。今後12〜18か月のあいだに、シリコンバレーVCの主要プレーヤーから最初のアクアポニックス2.0領域での大型直接投資が公表される可能性は高い、というのが業界アナリストの一致した見立てである。

VCがいま注視している投資論点

シリコンバレーVCの内部メモやAgFunderNewsの取材記事を総合すると、2026年現在の2.0関連スクリーニングでは、いくつかの極めて具体的な問いが投資判断の中心に据えられている。1キログラム当たりのエネルギーコストが2ドル(約312円)以下に抑えられているか、粗利益率30%以上を実証データで示せているか、生産能力の50%以上について複数年の購買契約(off-take agreement)が締結済みか、創業チームに食品流通・小売との長期関係を持つ業界出身者が含まれているか、そして単一拠点で利益を出してから次の拠点に進むディシプリンが明文化されているか、である。Plenty・Boweryの破綻は逆に、これらすべてに「No」と答えた企業がどれほど多額の資本を吸収しても市場で生存できないことを示してしまった。

こうした問いに「Yes」と答えられる企業の数はまだ限られているため、シリコンバレーVCの2.0領域への投入額は、2021〜2022年のピーク時に比べれば桁違いに小さい。だが、サブセクター内での配分は極端に偏っており、選ばれた数社には大型小切手が集中する「スパイキー」な分布となっている。これは2.0が単なるブームの再来ではなく、選別を通じた構造変革のフェーズに入っていることを示す。Andreessen Horowitz、Sequoia、NEAなどはAgTech領域への直接投資をAg-Tech Venture SyndicateやAVのような専門コンソーシアムを介して継続しており、2026年のグローバルベンチャー投資が四半期当たり3,000億ドル(約46.8兆円)に達するという史上最高水準の流動性のなかで、2.0は「選ばれし数社」が大胆に資金を吸い上げる構図に変化している。

Tiger Global、Khosla Venturesなどの2026年ポートフォリオには直接的なアクアポニックス銘柄は確認されていないが、AI×ハードウェア×物理基盤という2.0の特徴は、彼らがディープテック領域で重視するスクリーニング基準と多くの点で一致する。今後12〜18か月のあいだに、シリコンバレーVCの主要プレーヤーから最初のアクアポニックス2.0領域での大型直接投資が公表される可能性は高い、というのが業界アナリストの一致した見立てである。

Sources

- Aqua Farming & Aquaponics: Top 7 Sustainable Trends For 2026 - Farmonaut

- Recent Advances in Aquaponic Systems: A Critical Review - Wiley Online Library

- Recent advancements in aquaponics with special emphasis on its sustainability - Wiley

- Vertical farming company Plenty files for bankruptcy after raising nearly $1B - TechCrunch

- Why Vertical Farms Keep Failing — And What the Survivors Are Doing Differently - AGEYE

- Vertical farming "unicorn" Bowery to shut down - Axios

- Upward Farms Closes "Infinitely Complex" Vertical Farming Operation - Nosh

- AeroFarms Emerges Fully Funded From Chapter 11 - Perishable News

- AeroFarms Announces the Continuation of its Operations and Microgreens Supply - BusinessWire

- Springworks Farm raises $22m for aquaponic greenhouse expansion - FoodBev Media

- Springworks raises $22M for fourth aquaponic greenhouse in Northeast - The Packer

- Agriloops Closes on EUR13M for Commercial Scale Aquaponics Farm - Global AgInvesting

- France-based Agriloops raises €13M to launch its aquaponics farm - Silicon Canals

- Agriloops: Sustainable shrimp and vegetables thanks to BlueInvest - European Commission

- Saline solution: rethinking shrimp farming in France - The Fish Site

- Superior Fresh - Wisconsin Aquaponics

- Growing mixed greens at the largest aquaponics facility in the world - Produce Grower

- The venture firm that ate Silicon Valley just raised another $15 billion - TechCrunch

- Andreessen Horowitz's shiny, new $15 billion - Fortune

- The Vertical Farming Market Just Hit $7.5 Billion - AGEYE

- Strategic Report 2026: The Top 10 Vertical Farming Companies to Watch - Vertical Farming Directory

- AgFunderNews reviews 'brutal' year in agrifoodtech

- AgFunder | Funding ice age: What keeps food & ag startups awake at night?

- How TidalX AI is Transforming Fish Farming - IEEE Spectrum

- Tidal graduates from Google ties, launches as independent AI aquaculture company - SeafoodSource

- ReelData: Artificial Intelligence for Land-Based Aquaculture

- Pontus Water Lentils | Sustainable plant-based protein

- Aquaponics Market Size to Hit USD 2.73 Billion by 2034 - Precedence Research

- Aquaponics Market - Mordor Intelligence

- Commercial Aquaponics System Market - Business Research Insights

- Comparative socioeconomic, environmental and technical analysis - Nature Scientific Reports

- AI-Driven Monitoring for Fish Welfare in Aquaponics - MDPI Sensors

- Smart aquaponics: An innovative machine learning framework - ScienceDirect

- Integrated Microalgal–Aquaponic Systems for Enhanced Water Treatment and Food Security - MDPI Phycology

- The role of automation and robotics in transforming hydroponics and aquaponics - Springer Nature

- 2026 in Focus: Global Experts Predict the Future of CEA - Agritecture

- Singapore: Behind the scenes at Sustenir - Vertical Farm Daily

- Dollar Yen Exchange Rate - USD JPY (1971-2026) - Macrotrends